El Gobierno de Estados Unidos anunció la implementación de una nueva tasa de aranceles que se calculó en función del nivel de déficit comercial que tiene su economía con respecto a cada uno de los países contemplados en la medida. La consecuencia ha sido un cambio muy fuerte en las expectativas del mercado y una serie de represalias de los países más afectados cuyo impacto final todavía estamos lejos de conocer. Estos conflictos comerciales generan mucho ruido en el volumen de comercio internacional y sus flujos, afectando el proceso de formación de precios y sobre todo las expectativas con respecto al nivel de actividad hacia adelante.

El anuncio de la política de aranceles recíprocos aplicada por Estados Unidos generó un cambio significativo en el tablero del comercio mundial y eso se trasladó de manera directa a los mercados.

Los impactos en los primeros días han sido muy marcados y pueden tener incidencia fuerte en el plano local.

El primer impacto que se esperaba era un incremento en el costo de todas las manufacturas importadas alcanzadas por los nuevos aranceles.

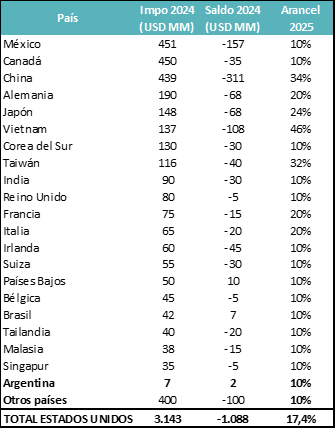

Si analizamos los nuevos aranceles, implican un incremento promedio en el precio de los productos importados de esos países del 17,4%, siempre suponiendo que los precios y los flujos de comercio se mantienen.

Si tenemos en cuenta que la economía de Estados Unidos se destaca por su baja dependencia de los bienes importados (11,5% de Importaciones de bienes / PBI), el impacto sobre la inflación se puede estimar en un valor directo del orden de 2%.

Siempre teniendo en cuenta que la energía ha quedado afuera de la aplicación de estos aranceles. A esa cifra hay que sumar los incrementos anunciados e implementados en las primeras semanas de 2025 (Canadá, China y México).

Como vemos, el impacto directo en términos de precios es muy fuerte sobre los productos afectados, pero se diluye muy rápido en una economía en la que los servicios tienen un peso relativo muy alto y en la que los bienes importados solamente explican el 11,5% del PBI.

Esto permite entender la lógica del mercado, que pasó de temer por una aceleración inflacionaria a priorizar el impacto de la suba de aranceles sobre el nivel de actividad y en especial sobre el volumen de comercio mundial.

La mirada de los inversores hoy luce más enfocada en entender los alcances de los conflictos comerciales y su impacto sobre el crecimiento mundial. También en analizar los sectores que se pueden ver más afectados por caídas de márgenes, en especial aquellos que reciben el impacto pleno de la suba de aranceles y no pueden trasladarlo al precio final porque la demanda no valida los nuevos precios. En esos sectores se puede ver afectado el nivel de márgenes empresarios.

Las discusiones de las próximas semanas seguramente pasen al otro lado del mostrador, con las represalias que empiecen a aparecer. El primero en iniciar ese proceso ha sido China, con el anuncio de un aumento de aranceles para los bienes que Estados Unidos les exporta.

La reacción del mercado

Si bien la discusión se inició hace varias semanas, el mercado no lo había incorporado plenamente en precios y recién lo hizo esta semana con el anuncio formal.

El impacto se puede dividir en 4 ejes altamente vinculados entre sí:

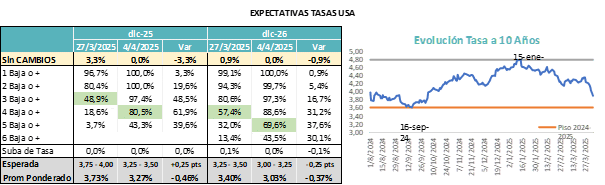

- Tasas de Interés: Al momento de la asunción de Donald Trump como presidente, en enero 2025, el mercado se posicionó a la espera de una política externa y fiscal que tuviera un impacto negativo en términos de aceleración inflacionaria y que eso llevara a convivir con niveles más altos de tasas de interés hacia adelante. Hoy la dinámica es muy diferente.

Se prioriza el efecto sobre la caída de actividad y eso se reflejó en tasas de interés hacia adelante que van bajando. La tasa a 10 años pasó de 4,80 puntos a 3,90% en apenas 3 meses. La foto de hoy muestra que la expectativa del mercado migró hacia 4 recortes de tasas en 2025, lo que llevaría la tasa de referencia a ubicarse 1 punto por debajo de su nivel actual (pasaría a 3,25% / 3,50%).

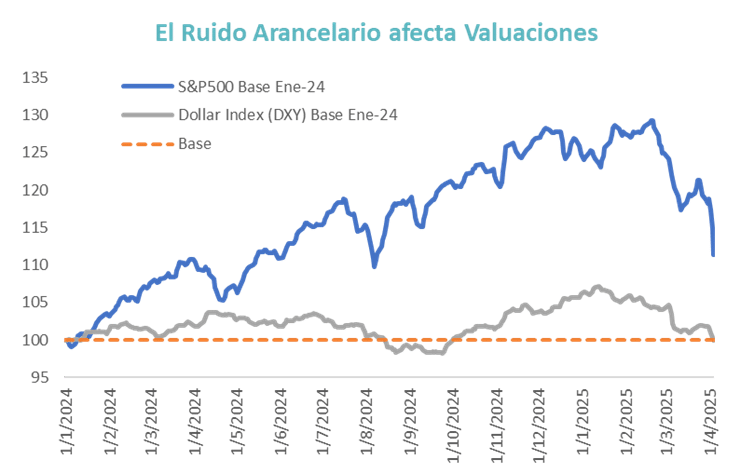

- Fortaleza / Debilidad del dólar: El escenario de baja acelerada de las tasas de interés implican una reversión de los flujos de capitales. La consecuencia de ese proceso es un dólar que se ha depreciado con respecto a otras monedas. En parte era uno de los objetivos de la política arancelaria. El dólar se depreció casi un 7% versus sus máximos de 2024.

- Valor de los Activos: El mercado se encontró con aumento en los costos por aranceles y caídas del nivel de actividad. Eso implica potencial pérdida de márgenes unitarios y en la medida que se extienda el horizonte temporal, el efecto puede ser mayor con pérdida de eficiencia y caída fuerte de retornos absolutos. Para los inversores esto es un deterioro del valor de las empresas, que se refleja por ejemplo en el índice S&P 500. El factor para tener en cuenta es el “efecto riqueza” negativo que implica esta caída en el valor de los activos, dado que baja el patrimonio de los inversores norteamericanos y disminuye su capacidad de consumo. Si tomamos como referencia el S&P 500 la pérdida de valor es del 16% y estamos ante el riesgo de que este proceso se profundice.

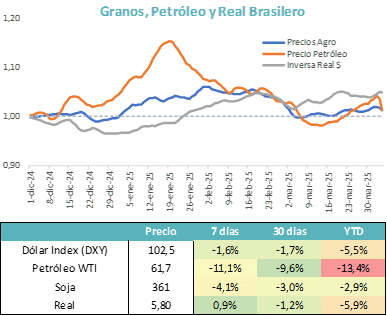

- Precio de Petróleo: Una economía mundial que ingresa en una guerra comercial puede derivar en un contexto de menor volumen de comercio y corre riesgos de ser recesiva. La variable que mejor refleja esas expectativas es el precio del petróleo, ya que es el primero que refleja esos cambios de ciclos de actividad. Esto se da además en un contexto en el que la OPEP venía en un proceso de aumento de la producción. Suba de oferta y caída de demanda es un camino directo hacia precios más bajos.

El impacto en Argentina

Este complejo escenario internacional tiene impacto directo en la economía local. Existen varios mecanismos de transmisión, entre los que se destacan el nivel de las tasas de interés, el precio del petróleo, el precio de los granos y la debilidad o fortaleza del dólar.

Que bajen las tasas de interés es una noticia positiva porque, aunque se vean mayores niveles de riesgo país, el nivel de tasa de interés local puede estar subiendo menos que en otros escenarios.

El segundo mecanismo de transmisión es la debilidad del dólar. Mientras avanzaba en esa dirección es un punto a favor de Argentina, porque disminuye la apreciación cambiaria sin que se modifique el tipo de cambio con respecto al dólar. La novedad de las últimas horas ha sido la debilidad que se ha visto en el real brasilero y en el peso chileno. Si las monedas de nuestros socios comerciales se debilitan, puede ser un factor de riesgo adicional.

El tercer mecanismo de conexión es quizás hoy el que más preocupación genera: se trata del precio del petróleo. El escenario de caída del nivel de actividad es el que está priorizando el mercado a nivel global, sumado al aumento de la producción decidido por la OPEP, ha afectado al precio del petróleo, que cayó 13,5% en lo que va del año.

La economía argentina pasó de ser importadora neta de combustibles y energía a ser exportadora neta, por lo tanto, la caída en el precio afecta al volumen de sus exportaciones. Pero más importante que ese proceso es el impacto que tiene sobre las decisiones de inversión en el corto plazo. Precios bajos generan menor capacidad de generar EBITDAs positivos que ayuden a financiar el flujo de inversión que se requiere para desarrollar Vaca Muerta. A menor precio, el atractivo de la inversión es más bajo y la disponibilidad de liquidez para desarrollarlo es menor. Todo lleva a ralentizar el ritmo de avance. Por lo tanto, que caiga el precio del petróleo es una noticia negativa que desalienta ese proceso de inversión. En contrapartida, puede requerir menor corrección de tarifas internas.

En síntesis, estamos ante un complejo escenario internacional, del cual todavía no se conocen con precisión los alcances o derivaciones que puede llegar a tener a partir de las reacciones del resto de las economías a la suba de aranceles de Estados Unidos. En ese marco, la economía argentina se enfrenta a algunos factores desafiantes, como la caída del nivel de actividad mundial, el fuerte deterioro del precio del petróleo, las presiones bajistas sobre el resto de commodities o la depreciación de la moneda de nuestros principales socios comerciales. En el listado de factores a favor aparecen la baja en las tasas de interés en Estados Unidos, la debilidad del dólar y el menor costo de los combustibles (efecto tarifas).

El nivel de incertidumbre de estos primeros días invita a mantener una posición conservadora a la espera de que se vayan desarrollando los ajustes en las políticas comerciales y esté más claro con qué escenario se va a convivir en los próximos meses.

En el plano local, la decisión pasa por mantener la estrategia de acortar duration, aumentar los niveles de cobertura de las carteras (CER y DLK) y sostener mayores niveles de liquidez a la espera de nuevas oportunidades de ingreso.

Este escenario de alta volatilidad internacional puede ser aliciente para un sendero más conservador en el plano local de cara al acuerdo con el FMI y el proceso electoral, donde se pueden ir requiriendo, para hacerlo compatible, mayores niveles de tasa real de interés.