CASH MANAGEMENT:

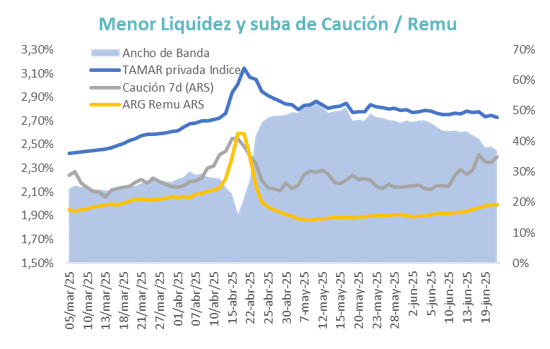

- Sin nuevas fuentes de emisión y con Tesoro y BCRA activos para reabsorber pesos, el mercado ha quedado cada vez menos líquido. Eso se trasladó a las tasas de interés de corto plazo, que han reflejado esa falta de pesos y se han acercado a los niveles de las tasas más largas. Especialmente caución con varios momentos operando arriba del 30% de TNA.

- Los flujos de la Industria de Fondos Comunes reflejan esa falta de pesos, con retiros netos por más de $3 billones en lo que va del mes.

- En la licitación de esta semana el Tesoro se encontró con un volumen de oferta muy bajo (roll over del 59% con sobre oferta de $ 0,58 B). Poca oferta y una inyección esperada de $4,3 billones para el lunes próximo. Eso debería bajar tasas de interés que de corto plazo están muy altas en términos reales.

- Veremos como se acomoda la liquidez en un momento estacional de alta demanda real de dinero.

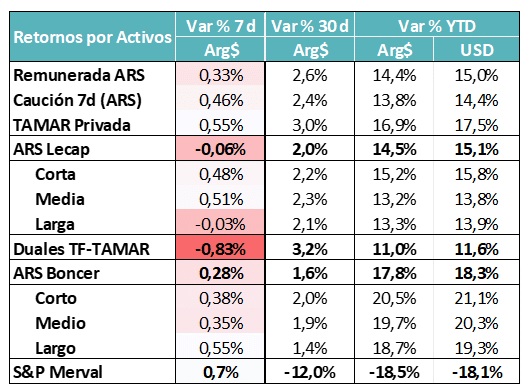

ASSET MANAGEMENT PESOS:

- Semana complicada para los activos en pesos. La suba de las tasas de corto y la falta de liquidez afectaron a los rendimientos en especial del tramo más largo. La curva CER contuvo algo mejor ese efecto.

- El Merval se recuperó en parte luego de un mes en donde retrocedió 12% de manera directa en pesos. El año ya lleva un retroceso del 18% medido en dólares y le cuesta recuperar, en especial luego de que MSCI no recalificó a los activos locales y por lo tanto no habilitó nueva demanda.

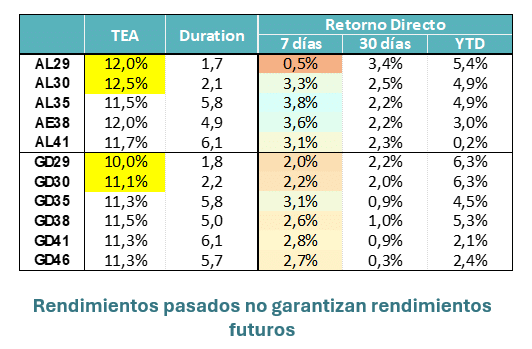

MUNDO DÓLAR:

- La deuda Hard Dollar mantuvo buena parte de la semana su dinámica a contra cara del resto de los emergentes. Solamente el marte tuvo una recuperación muy fuerte que le permitió volver a ubicarse debajo de los 700 puntos de Riesgo País.

- Las tasas siguen estando altas y el spread por legislación sigue siendo muy amplio en el tramo más corto (29 y 30).

- Nuestra preferencia de largo plazo sigue estando en el rango medio (35 y 41) por el efecto potencial que le da una mayor duration en los escenarios positivos.

- El nivel de Riesgo País se mantiene alto porque todavía no aparecen nuevas manos para comprar estos activos. Ese proceso recién se podría dar luego de las elecciones legislativas, en especial si los inversores entienden que el resultado aumenta las probabilidades de que Argentina continue por el sendero económico actual.

- Se trata de una evolución que puede tomar su tiempo.