CASH MANAGEMENT:

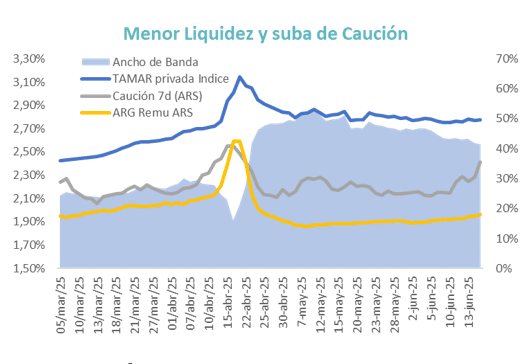

- En la última semana, el Tesoro empezó con la licitación de LECAPs de corto plazo, preparando el terreno para la implementación del nuevo esquema de política monetaria. Para los bancos implica prepararse para operar sin un instrumento que les sirva para aplicar los excedentes de liquidez al final del día.

- El cambio de esquema se inicia formalmente el 10 de julio, pero las entidades empezaron a cargar Lecaps cortas para gestionar la liquidez. Eso implicó que el Tesoro se lleve $2 billones netos. La semana que viene se suma a esa absorción el efecto de la suscripción de Bopreal, que se llevará $0,9 billones adicionales.

- La menor liquidez se percibió en la tasa de caución, que por momentos se ubicó inclusive por arriba del 30% de TNA.

- Esperamos que el mercado siga poco líquido, un objetivo del BCRA de cara a julio, cuando vencen las alícuotas diferenciales de retenciones y podría atenuarse el ritmo de liquidación del agro.

ASSET MANAGEMENT PESOS:

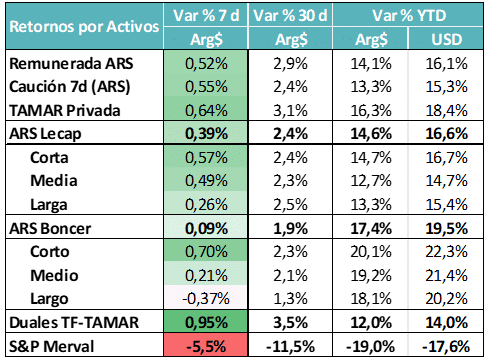

- En la última semana comprimió el tramo corto de CER a pesar del dato bajo de inflación y de expectativas de nominalidad baja hacia adelante. Es por arbitraje versus tasa fija. Igualmente, el premio mayor estuvo en Duales – Tamar, donde los inversores buscaron extender duration y obtienen con costo casi cero la cobertura de la tasa variable.

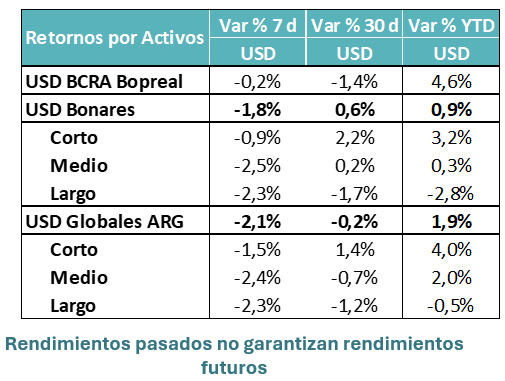

- El Merval siguió sufriendo al igual que los activos hard dollar. Menos inflación y menos tipo de cambio no favorecen a las valuaciones.

MUNDO DÓLAR:

- El escenario internacional se muestra cada vez más complejo. A los conflictos arancelarios se ha sumado un agravamiento de los conflictos bélicos en medio oriente.

- Estados Unidos sigue con una expectativa baja de actividad, alta de inflación y con tasas de interés largas que no comprimen. Eso deja altas tasas reales de interés con relación al resto de las economías desarrolladas.

- En ese marco, los flujos hacia Argentina no se han visto favorecidos y la deuda hard dollar sigue sin consolidarse.

- Se ha logrado reacceder gradualmente al mercado de capitales con operaciones de Repo y con emisiones de pesos suscriptas en dólares, pero la demanda de Globales y Bonares no se consolida.

- Posiblemente esté pendiente un “cambio de manos”, con inversores locales (¿bancos?) desarmando alguna posición relevante y manos de afuera que por ahora siguen optando por el carry trade.