Una Mirada de los Mercados. Semana del 26 al 30 de mayo de 2025

CASH MANAGEMENT:

- Los bancos se mantuvieron líquidos y en las últimas jornadas se notó menos presión sobre las tasas a la espera de la licitación del miércoles 28.

- Se mantiene como dato relevante el alto nivel de spread entre las tasas cortas (Cuentas remuneradas) y las largas (Plazo Fijo). En promedio esa brecha es de 0,9 puntos de TEM. Es un premio muy grande por estirar plazos hasta los 30 días, pero todavía no se ve apetito de los bancos por ir más allá de esos plazos.

- Para los inversores hay una oportunidad para pasar de fondos Money Market a alternativas de fondos Lecaps que operen en T+0, porque el premio por esa extensión de plazo ha pasado a ser más atractivo.

ASSET MANAGEMENT PESOS:

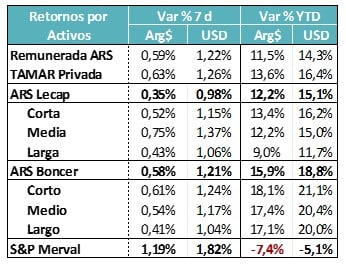

- En la última semana el premio estuvo en el tramo medio de la curva de Lecaps y en el tramo corto de la curva CER. Fueron los grupos de activos de mayor rendimiento directo.

- El “rational” detrás de esto es la expectativa de tasas nominales que bajan más rápido de lo previsto (aunque el tramo corto ya parece en precio) y tasas reales para el tramo medio y largo que lucen algo caras con relación al arbitraje con los activos hard dollar más cortos.

- Seguimos pensando que, si se da la compresión del riesgo país, la curva CER tiene un leve margen para ir hacia tasas reales algo más bajas 8aunque no demasiado).

MUNDO DÓLAR:

El tipo de cambio subió 2,5% en las últimas 3 ruedas, alcanzando un nivel que no se veía desde que aumentó mucho el interés abierto en el tramo largo de futuros de tipo de cambio. Esa posición había ayudado a bajar el precio en el mercado spot.

Veremos cómo opera el mercado en las próximas ruedas, una vez que sea conocido el resultado de la licitación del Tesoro.

Mientras tanto los activos Hard Dollar mantuvieron su dinámica positiva. En los Globales el premio estuvo en el tramo corto, presumiblemente a la espera de señales que ayuden a normalizar la pendiente de la curva.

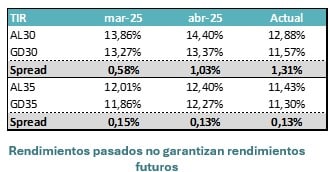

Mientras tanto se sigue observando un diferencial de spread muy alto entre GD30 y AL30. Esto posiblemente responda a la operatoria cambiaria que se hace con esos bonos, pero ofrece una ventana de oportunidad para quien esté parado en GD30 y no tenga diferencia de valoración por legislación. El AL30 es el bono que luce fuera de curva a estos niveles de TIR.

El driver de los próximos días posiblemente dependa del precio al el Tesoro logre colocar la deuda en pesos en el exterior.