CASH MANAGEMENT:

- Se repite la misma dinámica de licitaciones anteriores. Toda vez que las tasas se ven presionadas al alza, el Tesoro devuelve pesos y esa nueva liquidez genera una corrección a la baja de las tasas de corto plazo. En este caso, la Caución a 1 días, que había operado por momentos cercana a la tasa de plazo fijo (Tamar) regresó al andarivel de las tasas por cuentas remuneradas.

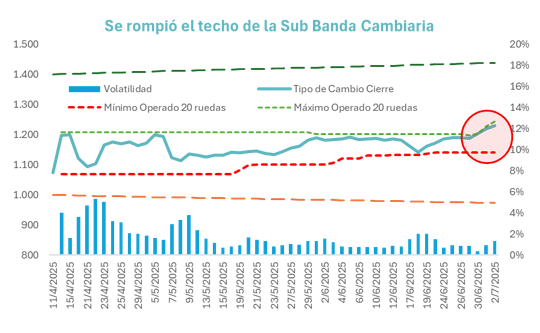

- El dato negativo es que esa liquidez, de corto plazo, presionó sobre el tipo de cambio, llevando a quebrar el techo de la sub banda con la que venía operando desde el inicio de la flotación.

- El dato positivo es que cuando tocó en el intradiario valores cercanos a $1.250 aparecieron inversores externos generando nueva oferta. Ese valor de entrada genera tranquilidad y ayuda a consolidar un sendero de tasas más bajo hacia adelante.

- Queda esperar como se acomodan el resto de las tasas en las próximas ruedas para ver si esta baja de las tasas de corto empieza a generar flujos mayores hacia instrumentos de mayor duration.

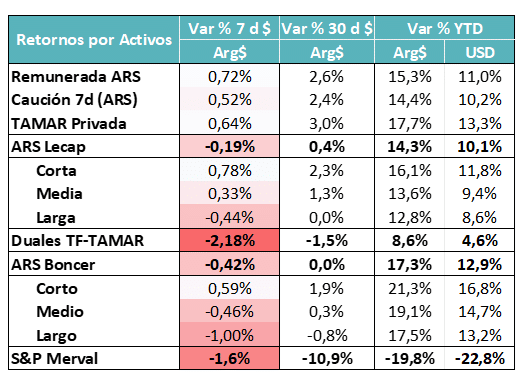

ASSET MANAGEMENT PESOS:

- En un contexto de tasas reales altas, los activos de renta variable sufren en su valuación. Eso se ha visto a lo largo del año, donde más allá del fallo judicial en New York sobre YPF, vienen perdiendo valor en dólares (-22,8% en el año).

- Las curvas pesos se recuperaron luego de la inyección de pesos, pero también vienen golpeadas luego de una semana sin liquidez.

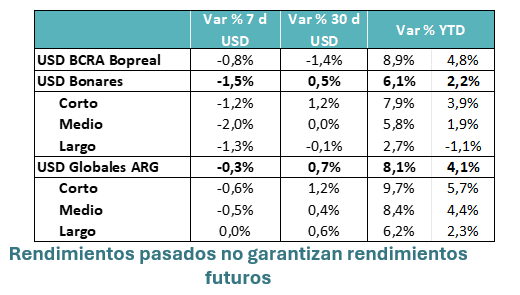

MUNDO DÓLAR:

- El techo de $1.200 que venía funcionando como sub banda en la cual aparecía más oferta o se retiraban algunos compradores se quebró. El máximo intradiario pasó a $1.243 para el dólar oficial y es ahí donde apareció oferta para llevar el cierre diario de nuevo al rango de $1.229.

- En las próximas semanas (hasta el 22 de julio) se espera una fuerte liquidación de dólares del agro, que presentó DJVE por USD 4500 millones pendientes de liquidar. Esa oferta debería contener el tipo de cambio de corto plazo, aunque es lógico que los exportadores estén esperando presión cambiaria para liquidar esos volúmenes y que el precio no se vaya de nuevo al piso. Para eso necesitan que se genere una demanda fuerte por dolarización de carteras.

- Mientras tanto empieza la semana previa al pago de cupones de la deuda HD local. Eso implica otro flujo de USD 4500 millones, aunque en este caso repartido entre inversores locales e inversores externos. El interrogante es si canalizan esos flujos hacia la compra del mismo activo para mantener la posición (reinversión) o aprovechan para descargar posiciones. Esa decisión será clave para ver dónde se acomoda el riesgo país.