El 11 de abril se anunció el ingreso a la Fase III del Programa Económico. Este paso implicó un nuevo acuerdo con el FMI, el apoyo de otros Organismos Internacionales y una flexibilización de los controles cambiarios / flotación del tipo de cambio. Son muchas novedades, que nos llevan a repensar los escenarios a futuro y la manera en que se toman decisiones. Por eso, transcurridos los primeros días de operatoria, nos planteamos un repaso inicial de la manera en que impactó el nuevo escenario y las oportunidades y riesgos que estamos viendo hacia adelante.

El anuncio del nuevo acuerdo con el FMI y el inicio de la Fase III del Programa económico sorprendió por dos motivos: se priorizó el desafío económico por sobre el calendario político y se logró un desembolso inicial por encima de lo esperado.

El diseño del programa luce compensado en sus 3 frentes principales:

- Esquema Cambiario: Con la flotación entre bandas muy amplias y con brecha creciente entre piso y techo. Por ahora sin intervención del BCRA dentro de las bandas, aunque con una meta muy exigente de acumulación de reservas.

- Programa Monetario: Con objetivo de “cantidades”, es decir regulando el volumen de los agregados monetarios. La meta específica, aunque indicativa, es de M2 Transaccional y con el FMI poniendo foco en Activos Internos Netos (Base Monetaria versus stock de reservas a precios base). El BCRA operando sobre encajes y con Operaciones de Mercado Abierto (OMA). A priori luce restrictivo, aunque todavía con algunas dudas sobre la forma efectiva de implementación.

- Programa Fiscal: Se aumentó el objetivo de superávit primario, algo consistente con un esquema en el que las tasas reales de interés en moneda local necesitan ser más altas. Eso implica que el Tesoro, mayor pagador de tasa en pesos, necesita un esfuerzo fiscal adicional. Eso se incluyó en el programa.

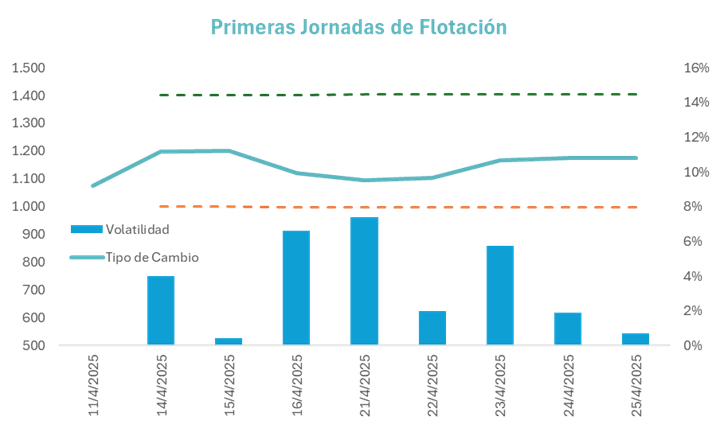

Primeras jornadas

La operatoria de los primeros días de vigencia del nuevo esquema arrojó resultados positivos. Primero y principal, el tipo de cambio se mantuvo operando dentro de las bandas y sin necesidad de intervención del BCRA. También es positivo que con el transcurrir de las ruedas, la volatilidad intradiaria ha empezado a bajar. De a poco se va normalizando una operatoria que probablemente se haya iniciado sesgada luego de las semanas previas, donde se anticiparon pagos y se retuvieron liquidaciones.

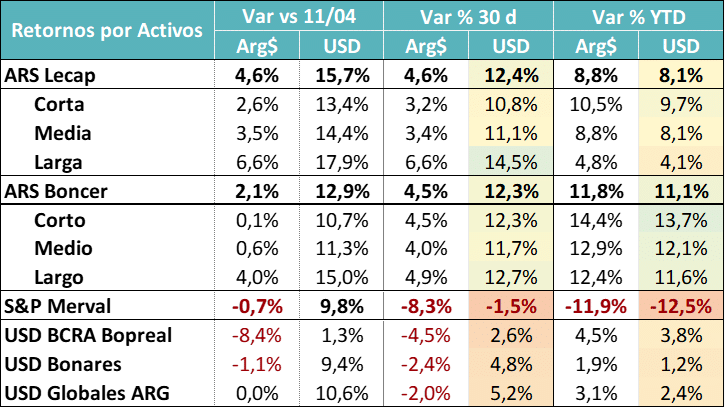

En términos de valuación de activos también se han dado cambios importantes.

- La curva de tasa fija mostró una ganancia significativa producto de la compresión de tasas en el tramo más largo. Fue muy rápido el proceso por el cual los inversores estiraron duration a la espera de un escenario más tranquilo y de menor nominalidad. Demuestra un voto de confianza para con el esquema implementado.

- La curva CER también registró una dinámica positiva, en especial en el tramo más largo. En este caso, que venía de una performance previa mejor, el resultado acumulado en el año sigue siendo mejor que para la tasa fija. El tramo corto pareció más golpeado, pero puede estar recuperando demanda de corto plazo, dado que el CER sigue corriendo por arriba de la tasa de interés. El menor impacto positivo se explica mayoritariamente por un punto de ingreso más alto.

- Activos Hard Dollar: También ganaron valor medidos en dólares, aunque su valor en pesos se vio afectado por la caída del CCL. Los Globales fueron los de mejor performance, aunque el nivel de riesgo País todavía está muy por encima de los mínimos de la actual gestión, que se alcanzaron en enero, previo al pago de cupones.

Los datos del mercado confirman una muy buena recepción del Programa Económico, con la brecha cambiaria operando en muchos casos ya por debajo del 1%.

Una nueva manera de leer el mercado.

Ya con el mercado operando con las “nuevas reglas”, se percibe un cambio en la manera en que se toman decisiones. El nuevo esquema monetario-cambiario plantea un control sobre la cantidad de dinero, dejando como variables sujetas a corrección permanente al tipo de cambio y a la tasa de interés. Por lo tanto, el nuevo escenario requiere que estemos muy atentos a la manera que se mueven los fundamentos detrás de la formación de precios en esos mercados. Esto implica analizar la liquidez y la evolución de los agregados monetarios, además de entender muy bien el funcionamiento del sistema financiero. Por el lado cambiario, el foco nuevamente pasa a estar en los factores de oferta y demanda y en todos los movimientos estacionales que se suelen dar. Se vuelve a los fundamentos.

Como parte de ese análisis de fundamentos, van apareciendo algunos puntos del programa económico que no terminan de estar completamente aclarados o que pueden implicar un factor de stress hacia adelante.

El primero tiene que ver con la acumulación de reservas. Siempre entendiendo que se habla de acumulación (aumento del stock) y no necesariamente de compra de reservas. Es decir que pueden crecer por otros motivos que no sean explícitamente la compra de dólares en el mercado por parte del BCRA.

La meta es exigente y el BCRA por ahora no parece dispuesto (aunque si puede hacerlo) a intervenir si no se llega al piso de la banda. Los caminos para acumular reservas son varios:

- Compra directa en el mercado, pero implica emitir pesos.

- Líneas de Organismos Internacionales hasta USD 5.173 millones en el año.

- Líneas de REPO por montos mayores a USD 1.500 millones también aumentan reservas netas y ayudarían a cumplir el objetivo.

- Emisión de deuda del Tesoro en moneda extranjera, siempre que deposite esos dólares en el BCRA o le recompre letras intransferibles.

- Compras de dólares del Tesoro en el BCRA, al igual que en el caso anterior, siempre que queden directamente en el BCRA.

Dada la manera en que está operando el mercado cambiario, por ahora cerca del punto medio de la banda, luce complicado que se logre cumplir con la meta de reservas exclusivamente por compras del BCRA. Esto a pesar de que ya debería estar empezando a ingresar la liquidación más importante de divisas del sector agropecuario.

Los Riesgos por Delante.

En contextos de alta volatilidad en el frente externo, el tipo de cambio suele funcionar como primera variable de ajuste. Así sucedió con Brasil o Chile en abril. Tuvieron alta volatilidad cambiaria en el período de crisis aguda de aranceles. A Argentina le puede empezar a suceder lo mismo: tener volatilidad fuerte vinculada a factores externos. Estados Unidos anunció su fuerte apoyo (línea de crédito) si eso sucediera, pero es un riesgo que no se debe descartar.

El otro es el ruido que puede generar el año electoral en la formación de expectativas. Si bien ya no hay un punto de inflexión con la posibilidad de un salto cambiario el día post electoral, dicho escenario podría anticiparse ahora con la flotación, si esa fuera la situación que avizorara el mercado.

De todas maneras, el Tesoro necesita ir rolleando su deuda en pesos y ese ciclo electoral puede tener incidencia sobre la tasa de interés.

Es en ese punto donde aparece un factor central para tener en cuenta: la tasa de interés en este esquema es endógena, y por lo tanto puede ir fluctuando en los diferentes escenarios.

El principal actor que va a definir la tasa de interés no parece ser el BCRA sino el Tesoro. Este año, el Tesoro tiene vencimientos residuales por $74 Billones, parte a liquidar por la licitación del jueves 24. De todas maneras, el pendiente son aproximadamente USD 60.000 millones a rollear en los próximos meses.

El año próximo tendrá vencimientos por casi USD 74.000 millones y en 2027 sumaría USD 37.000 millones adicionales. Casi USD 175.000 millones hasta el diciembre 2027. Con cepo, el rolleo de esta deuda estaba prácticamente garantizado. Con menores controles cambiarios, la presión sobre la tasa de interés y la necesidad de generar atractivo vía carry (diferencial de rendimiento) debe estar presente.

El problema para el Tesoro es que, sin un colchón de caja, afrontar cada vencimiento puede ser un desafío mayúsculo. En ese marco, se entiende la decisión del BCRA de transferir utilidades al Tesoro. Los Arg. $ 11,7 billones transferidos equivalen al 17% de los vencimientos residuales de este año. De todas formas, cada vez que el Tesoro recurra a esos pesos para hacer frente a los vencimientos, aparece un efecto monetario. Esto porque se trata de utilidades devengadas del BCRA y no base caja, por lo tanto implican nueva emisión toda vez que salgan del BCRA y se utilicen para otros fines.

Es decir que esto le alivia al Tesoro la presión de rollear deuda, le permite lograr tasas más bajas de interés, pero si el uso es intensivo puede implicar ir hacia una política monetaria más laxa, con menos tasa de interés y por consiguiente con un equilibrio cambiario más alto. Todo dependerá de cómo se vayan utilizando esos fondos. Si se hace de forma gradual, puede darse un acompañamiento monetizando el aumento de la demanda real de dinero. Si no se da ese equilibrio, puede llevar a un nivel algo más alto de tipo de cambio y de inflación. Se trata de una magnitud elevada, porque equivale a un tercio de la Base Monetaria y un 20% del M2 transaccional.

En todo caso, no es una buena señal para el reordenamiento de la hoja de balance del BCRA, que sigue necesitando los niveles más altos de capitalización posibles.

El impacto se verá en el tiempo, por ahora parece haberse priorizado darle liquidez al Tesoro para no generar un efecto stress en las tasas de interés.