Avanza el año y el escenario económico se va acotando. Las preguntas son cada vez más puntuales y hoy tienen que ver esencialmente con dos temas: el equilibrio en el mercado de dólares y la manera en que se gestiona la política monetaria. Esto tiene que ver con la presencia de las reglas implementadas, como el esquema del dólar Blend o el límite de Base Monetaria Amplia. El interrogante pasa por entender si esos esquemas siguen siendo viables hacia adelante o el programa económico puede estar próximo a migrar hacia nuevas reglas.

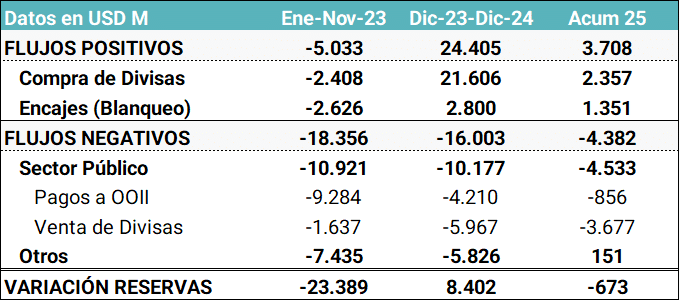

El año 2025 comenzó con el BCRA logrando comprar casi USD 2.500 millones en los primeros 45 días, pero con caída en el stock total de reservas. Esta dinámica es una clara continuidad de lo que sucedió en 2024. El BCRA logra comprar divisas, en un mercado que se mantiene superavitario, pero luego eso no se convierte en incremento en el stock de reservas fundamentalmente porque el Tesoro sigue necesitando de esas divisas para hacer frente a sus compromisos y en menor medida porque el BCRA usa las divisas para reabsorber pesos y mantener estabilizado el dólar en el mercado financiero.

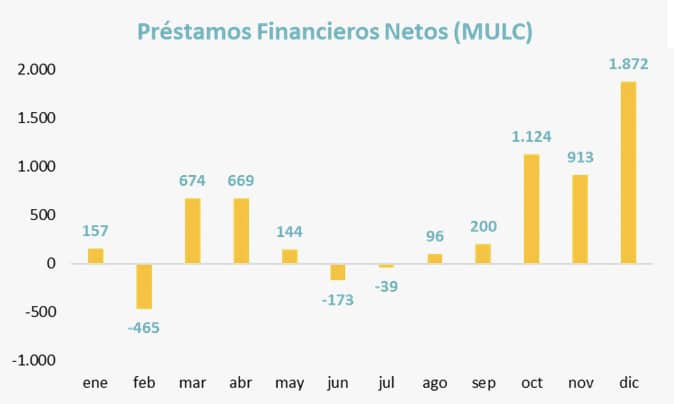

En los últimos 5 meses del año pasado, el crédito tuvo un rol central en el equilibrio del mercado cambiario. Aportó USD 4.200 millones al MULC y esa dinámica se intensificó en las primeras semanas de este año con un ritmo que apunta a superar ampliamente los USD 1.000 millones por mes. En semanas anteriores hemos profundizado sobre la importancia de avanzar con la sintonía fina de la tasa de interés sin poner en riesgo la conveniencia de los créditos en dólares.

Si esta dinámica de uso de reservas se mantiene, será complejo para el BCRA lograr acumular reservas suficientes como para poder eliminar los controles cambiarios. La clave para evitar que eso suceda es lograr que el Tesoro logre renovar sus vencimientos de deuda y no requiera “caja en dólares” para ese fin.

Pero mientras tanto el mercado sigue operando bajo los supuestos actuales, esto es superávit comercial, dólar blend y flujos negativos especialmente en el rubro turismo.

¿Qué espera el mercado para el saldo comercial?

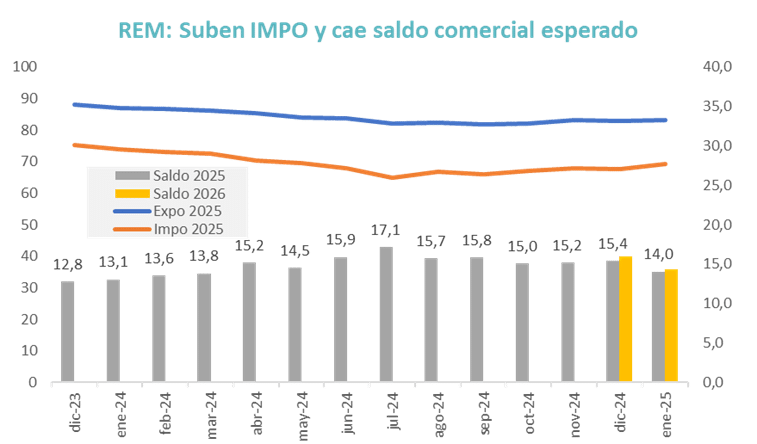

Mes a mes los economistas que envían sus proyecciones al BCRA (REM), dan cuenta del nivel de superávit comercial devengado (INDEC) que esperan para el año en curso y para el año siguiente.

Esas cifras muestran que el nivel de superávit comercial ha ido retrocediendo en la medida en que avanzaba el año pasado y el tipo de cambio real se apreciaba. La explicación central a esa reducción del saldo esperado es un mayor nivel de importaciones. La proyección de los analistas de fines de enero incluye un nivel de importaciones USD 4.300 millones más alta que la que presentaron 6 meses antes.

Detrás de ese ajuste está el efecto combinado de la apreciación cambiaria y una expectativa de mayor nivel de actividad, que también mejoró en ese período (1,5 pts adicionales de crecimiento esperado).

Nosotros entendemos que el nivel de importaciones puede ser incluso 4 a 5% más alto de lo que plantea el REM, justamente porque vemos más recuperación del nivel de actividad y eso impactará en un nivel creciente de compras al exterior.

Un dato muy relevante es que, a partir de diciembre de 2024, la encuesta incluye la estimación del saldo comercial esperado para 2026. Y en las dos observaciones existentes, ese dato ha sido mayor al de 2025. Es decir que los analistas esperan que el saldo comercial se mantenga o mejore, a pesar de incluir solamente un ajuste del tipo de cambio nominal del 13% para 2026 (implica sostener el crawling del 1% mensual).

Más allá de estas proyecciones, el interrogante es cómo impactan esas cifras en el mercado cambiario, tanto en el formal (MULC) como en el financiero (MEP y CCL).

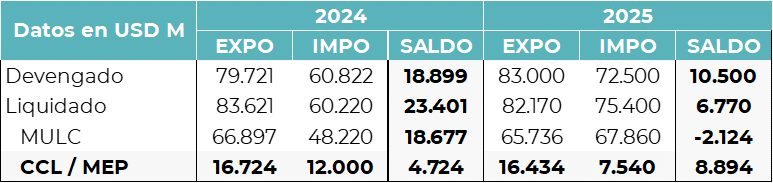

Ahí es necesario tener en cuenta que el porcentaje de liquidación de exportaciones depende de la normativa que les permite a algunos sectores liquidar de manera anticipada o postergar dicha venta. En 2024 se liquidó más de lo que se vendió, pero no es lo habitual. Para 2025 podríamos esperar que, dada la liquidación anticipada de 2024, la liquidación sea algo menor.

En el caso de las importaciones las estadísticas recientes tienen el sesgo de las normativas que obligaron a postergar pagos de importaciones. Eso llevó a que muchos sectores cancelen sus pasivos comerciales vía dólar financiero (CCL). La estimación para 2024 es que esa cifra se ubicó en torno a los USD 12.000 millones.

El año pasado, el comercio exterior generó excedente de divisas tanto en el MULC como en el mercado financiero (CCL-MEP).

La proyección para 2025 es másajustada. En primer lugar, porque el saldo comercial esperado es menor (casi USD 5.000 millones) y en segundo lugar porque no se esperan ni anticipo de liquidación de divisas por exportaciones ni nuevo crédito comercial para importadores.

Eso hace que las cuentas están algo más justas. La otra diferencia sustancial que aparece en el horizonte es que, dada la eliminación de muchas restricciones para el pago de importaciones, ahora se espera que un volumen más alto de esos pagos se canalice hacia el MULC y un porcentaje menor hacia CCL-MEP.

Si se mantiene el esquema de dólar Blend, donde las exportaciones se liquidan 80% en el MULC y el 20% en el mercado financiero, no quedaría margen para que el BCRA siga comprando divisas al dólar oficial. Si compra en ese mercado es porque otros sectores generan superávit, pero no por el saldo comercial.

Esto abre la discusión sobre la posibilidad de modificar ese esquema de dólar Blend, ya sea eliminando la operatoria o cambiando el porcentaje que se puede operar en cada mercado. Esa decisión probablemente dependa de cómo evolucione el crédito en dólares y de cuán contenida logren mantener a la brecha cambiaria.

El saldo positivo en el mercado financiero (CCL-MEP) puede ser más alto por motivos comerciales, pero debe financiar la demanda de divisas que se origina vía turismo o por dolarización de carteras.

Lo que está claro es que el comercio exterior no está en condiciones de generar todas las divisas que necesita el Tesoro, por lo que ese rol recae sobre la Cuenta Financiera y básicamente genera la necesidad de lograr el rolleo de los vencimientos en moneda extranjera.

Justos de dólares, ¿faltan pesos?

En los apartados anteriores tratamos de entender la evolución que puede tomar la oferta y demanda de dólares comerciales este año, siempre con el objetivo de analizar la viabilidad del equilibrio cambiario. Quedó claro qué dólares se generan, pero que los excedentes ya no aparecen tan volcados al MULC, sino que con la continuidad del dólar Blend, se generarían más en el dólar financiero.

Si no se desarma ese esquema es porque el BCRA todavía percibe un alto nivel de demanda en ese mercado y busca evitar que con menos oferta se amplíe la brecha cambiaria. Veremos si cuando avanza la liquidación del agro, ese mercado logra quedar sobreofertado o la demanda por turismo y dolarización de carteras lo mantiene equilibrado.

En todo caso, la discusión va a empezar a ser de dónde pueden venir los pesos necesarios para demandar esas divisas. Esto en una plaza en moneda local que está cada vez menos líquida, tal como se observa en las últimas licitaciones del Tesoro. El objetivo del programa económico parece ser justamente que, en una plaza seca de pesos, la demanda de turismo, atesoramiento o dolarización de carteras sea reemplazada poco a poco por el uso de divisas propias. Es un desafío grande para un año electoral y sin dudas es un escenario que nos va a llevar a convivir con niveles de tasas reales de interés más altas. Un costo que también deberá asumir el Tesoro para su deuda en moneda local.