El calendario económico anual en Argentina tiene siempre un asterisco en el segundo trimestre. En ese período se produce la cosecha gruesa y eso genera un fuerte aumento en el nivel de actividad y sobre todo en la liquidación de divisas. Eso lo convierte en el período clave para entender la dinámica de variables centrales como el nivel de actividad o el stock de reservas para el resto del año. Tan relevante es ese proceso que los años de sequía, en los que la producción agrícola no ha sido buena, la economía ha sufrido profundas crisis cambiarias. El ejemplo más reciente y más claro fue el año 2023. Por eso, es importante entender cómo viene la producción agrícola, qué está sucediendo con los precios internacionales y los incentivos de los productores para liquidar.

La oferta de dólares del sector agrícola depende de manera directa de tres factores:

- Nivel de Producción: Aquí es donde entra el factor climático y el área sembrada (inversión). Por lo tanto, depende de la expectativa de rentabilidad del productor, su acceso a financiamiento y del cómo acompañe el factor climático. Este año las expectativas son claramente mejores que en la campaña anterior, muy marcada por la sequía.

- Precio Internacional: Define el nivel de rentabilidad de los productores y el volumen de divisas que se puede generar vía exportación. Por lo tanto, incide en la capacidad de acumular reservas del BCRA y en los recursos fiscales.

- Incentivo para Vender: En este caso entran a incidir numerosas variables económicas y financieras. El nivel y la tendencia de los precios internacionales, el costo de producción, la carga impositiva, las expectativas cambiarias, la posición financiera de los productores y el nivel de brecha cambiaria. Dependiendo de la combinación de todos estos factores veremos mayores o menores niveles de liquidación. El ejemplo claro ha sido la incidencia de los esquemas de dólar soja en años anteriores.

¿Qué se espera para la campaña 2023-2024?

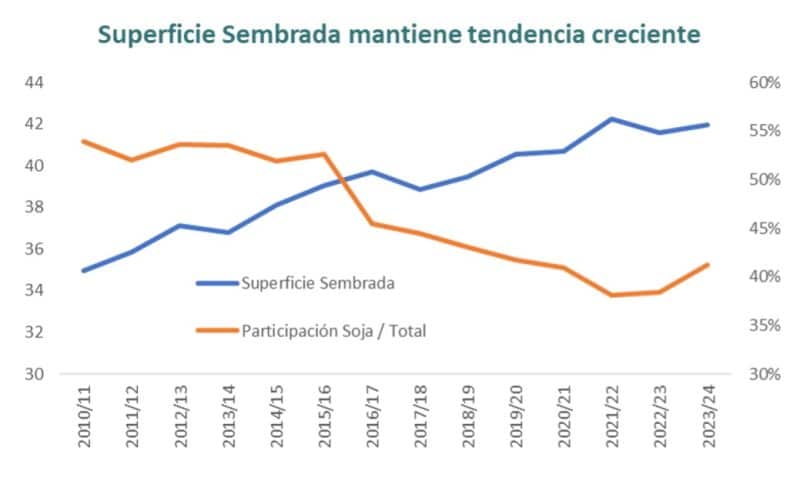

El primer punto de análisis es la superficie sembrada. Los datos oficiales a esta altura del año muestran un área sembrada que ha recuperado una tendencia creciente, que se vio interrumpida en la última campaña por la situación hídrica que en muchas regiones hizo desistir a algunos productores.

Gráfica explicativa

El segundo factor que incide es el rendimiento esperado. Se espera que, dadas las mejores condiciones climáticas, el rendimiento mejore sustancialmente, acercándose a los promedios históricos. Eso puede implicar una fuerte mejoría en la producción.

Tabla explicativa

Según las estimaciones promedio de la Bolsa de Cereales de Buenos Aires y de la Bolsa de Comercio de Rosario, la campaña 2023-2024 podría cerrar con un incremento de las cantidades producidas de casi el 50%. No llega a ser una cosecha récord, pero se ubica en el rango promedio de los últimos años, exceptuando los ciclos de sequía.

¿Qué está sucediendo con los precios internacionales?

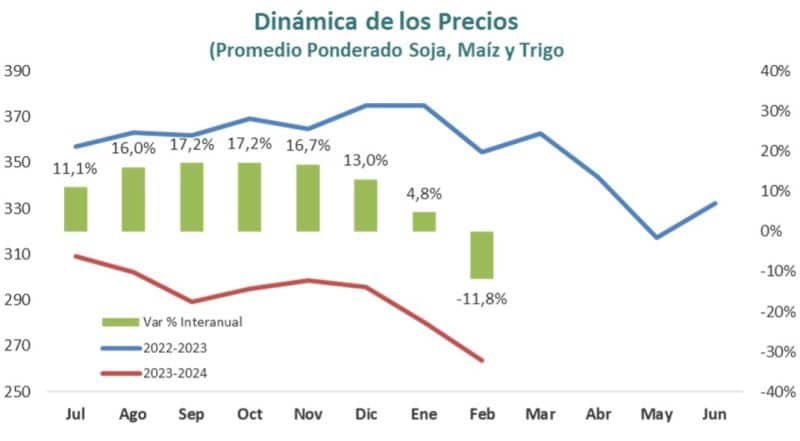

El impacto que pueda tener esa producción en la oferta de divisas y en la recaudación tributaria depende de la evolución de los precios.

En los últimos meses, los principales granos han reflejado una caída en el precio internacional. La soja cayó 23% en el último año, el maíz 33% y el trigo 19%. Son mermas significativas que se explican por buenas cosechas en la región y niveles de stocks que se han recuperado.

Gráfica explicativa

Si se mantuvieran los precios actuales durante lo que resta de la campaña, la caída versus el promedio de la campaña anterior sería del 15%. Si bien los precios siguen siendo buenos en la referencia histórica, ya no son los máximos. La diferencia en el valor de la cosecha de este 15% es de USD 7.100 millones. Esto implica que de una potencial mejoría de más de USD 15.000 millones en el valor de la cosecha, el efecto precio se está llevando un 46%.

Tabla explicativa

Bajo estas premisas, será clave ir monitoreando como evolucionan estos valores para medir el impacto final y la oferta potencial de divisas.

¿Están dados los incentivos para que los productores liquiden?

En los apartados anteriores vimos que para este año se espera una buena cosecha, alineada con los promedios de los últimos años, pero que el efecto precio está disminuyendo el efecto positivo, ya que están un escalón por debajo del año pasado.

El interrogante es qué parte de la nueva cosecha se comercializa, sabiendo que el productor puede optar por ahorrar en granos o en su defecto comercializar productos que le hubieran quedado de la campaña anterior.

La dinámica negativa de los precios puede generar un incentivo a liquidar rápido una parte de la cosecha o inclusive a vender saldos de la campaña anterior.

El otro factor que incide es la posición financiera de los productores, que han financiado una parte importante de su ciclo productivo con préstamos en pesos. Eso hace que requieran avanzar con la liquidación para hacer frente a los pagos pendientes.

Tabla explicativa

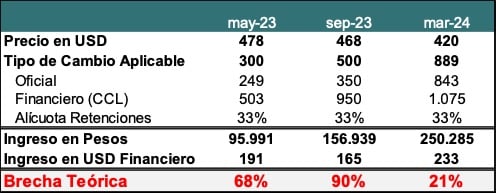

El último punto que mira el productor es lo que definimos como Brecha Teórica, que es la relación entre la cantidad de dólares financieros (CCL) que puede adquirir con los pesos que recibe de acuerdo con el esquema de liquidación y tipo de cambio vigente.

Bajo ese análisis, la brecha es mínima con respecto a los esquemas de Dólar Soja 3 y 4 que estuvieron vigentes en 2023. Hoy esa brecha es del orden del 21%, cuando en mayo o septiembre del año pasado se ubicó en un rango de 68% al 90%.

La ventaja central es el bajo nivel de brecha entre el dólar financiero y el dólar oficial. Esto implica que el incentivo a liquidar que vemos para el comienzo de la cosecha gruesa es alto.

Por lo tanto, para el segundo trimestre esperamos una buena cosecha en términos de cantidades, un claro incentivo (dados los niveles actuales de brecha) para que los inversores liquiden y entendemos que hay un semáforo amarillo en el nivel de precios. Estos valores son más bajos que los de la campaña anterior y de profundizarse esa tendencia, la pérdida medida como flujo de divisas es muy fuerte.