¿QUE SEÑALES HAY PARA LA TASA DE INTERÉS?

Las primeras semanas del año se caracterizaron por los altos niveles de volatilidad en la tasa de interés en pesos. En especial en el segmento más corto. Detrás de ese comportamiento estuvo el impacto de la estacionalidad monetaria de diciembre, la necesidad de pesos del Tesoro y el impacto del devengamiento del CER a ritmos superiores a las tasas de interés. El interrogante es cómo pueden reordenarse esos equilibrios hacia adelante, o por lo menos cuáles son las expectativas de mercado hacia adelante y cuáles son los drivers que pueden marcar diferencias.

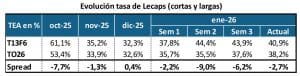

En las últimas semanas de octubre, previo a las elecciones, la tasa de interés de una Lecap corta/media, como era la T13F6, estaba en 61,1% de Tasa Efectiva Anual (TEA). Si la mirada era más larga, el TO26, con vencimiento en octubre, cotizaba a 53,4% de TEA, es decir casi 8 puntos menos de tasa que la letra de febrero. En ese momento las tasas cortas estaban altas por la incertidumbre electoral y las tasas más largas a la espera de un descenso en el ritmo inflacionario. Es decir que la curva de pesos estaba con pendiente negativa.

Ese comportamiento empezó a atenuarse luego de las elecciones, para llegar a diciembre con una curva pesos aplanada, es decir que la letra de febrero pagaba prácticamente la misma tasa que la de octubre.

La falta de liquidez que se dio en especial en la segunda semana de enero llevó a la curva pesos a operar nuevamente con pendiente fuertemente negativa. Subieron mucho las tasas cortas por la falta transitoria de pesos, pero las tasas largas se movieron en una magnitud mucho más acotada. Claramente el mercado entendió este proceso como una falta de liquidez momentánea.

El efecto sobre las tasas largas estuvo más asociado al dato de inflación y a una corrección de las expectativas de inflación.

El último dato de esta semana muestra una gradual compresión del tramo corto, aunque el tramo más largo (en este caso TO26 como referencia), sigue sin comprimir.

El objetivo es entender cuáles son los valores de indiferencia o arbitraje en las diferentes curvas para detectar las oportunidades de inversión.

¿Cuál es la mirada del mercado?

Los arbitrajes entre las distintas curvas permiten entender cuáles son los puntos de indiferencia para los inversores, es decir cuáles son los niveles para las variables de ajuste (inflación, tipo de cambio y tasa de interés) que igualan rendimientos entre los diferentes instrumentos.

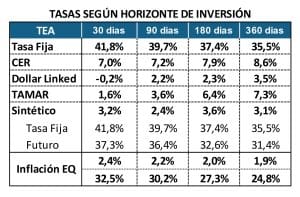

Hoy partimos de una curva de instrumentos a tasa fija con pendiente negativa, tal como vimos en el apartado anterior. En cambio, la curva CER tiene pendiente levemente positiva hasta fines de 2027.

Esto implica que la caída en las tasas nominales que esperan los inversores hacia adelante están vinculados al descenso de las expectativas de inflación y no a un retroceso de las tasas reales de interés.

Esto se confirma al ver los spreads de los títulos que ajustan por tasa TAMAR: son spreads al igual que los de la curva CER que aumentan en el tiempo. Es decir que los inversores esperan caída en la nominalidad, pero todavía ven un mercado de pesos que luce con posibles presiones sobre las tasas de interés.

Este comportamiento posiblemente esté vinculado a la posibilidad de que se repitan eventos como los de enero, en los que si el Tesoro no logra rollear sus vencimientos de deuda en moneda extranjera, necesitará hacerse de los pesos necesarios para comprarle los dólares el BCRA. Todos esos esfuerzos por cerrar el programa financiero terminan derivando en un mercado local menos líquido y tasas reales de interés más altas.

Tal como destacábamos la semana pasada, la clave pasa por destrabar el mercado cambiario, para darle lugar a la remonetización y desde allí a la baja de las tasas de interés. Para que eso sea posible, la primera señal que se necesita ver es el reacceso del Tesoro al finamiento externo, para evitar que tenga que presionar sobre la liquidez local para cerrar su financiamiento.

Por ahora los inversores siguen expectantes y con la mirada puesta en cómo se resuelve ese programa financiero y en entender si aparecen o no fuentes adicionales de creación de pesos que ayuden al rolleo de deuda del Tesoro y a la inyección de liquidez en el mercado local.

El BCRA obviamente tiene un rol clave en este proceso, que pasa por la inyección de pesos vía compra de divisas y por las eventuales operaciones que pueda hacer de mercado abierto para inyectar liquidez. El año pasado, por ejemplo, los pesos al Tesoro le llegaron del BCRA vía transferencia de utilidades contables. Este año vemos margen en la política de encajes para flexibilizar las condiciones de liquidez en ciertas operaciones de mercado abierto para recomprar posiciones de deuda del Tesoro y rollearlas.

En las próximas semanas nos imaginamos al BCRA activo en la compra de divisas, inyectando pesos y al Tesoro atento a cómo puede ir estirando el perfil de vencimientos de su deuda y haciéndose de pesos especialmente via superávit financiero para reducir sus necesidades de captarlos vía mercado.

La tasa de interés (en especial la real) probablemente sea el termómetro para monitorear durante este proceso.