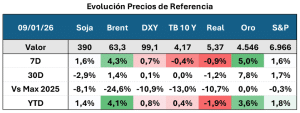

CONTEXTO INTERNACIONAL:

El año comienza con mucho ruido en el frente Geopolítico. Se ha convertido en un factor potencial de shocks que puedan afectar a la economía local. El foco puesto esencialmente en el precio del petróleo y en las implicancias sobre el valor de commodities agropecuarios. Por ahora sin impacto negativo, pero en alerta.

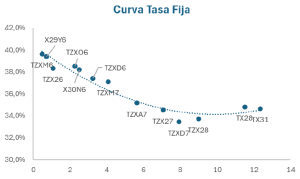

CURVA PESOS TASA FIJA:

Nuevamente se tensó la liquidez de corto plazo y la curva de tasa fija quedó con pendiente negativa. No es por expectativa de descenso inflacionario, sino por falta de liquidez. Esto lleva a los inversores a pararse cortos en un escenario en donde el Tesoro necesito rollear vencimientos en pesos luego de haber usado la caja para comprar y pagar vencimientos en dólares.

MUNDO DÓLAR:

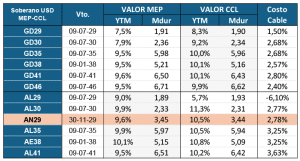

Se pagaron los cupones de la deuda Hard Dollar, incluyendo amortización de 29 y 30. Por ahora los flujos se estarían canalizando más hacia el tramo medio y largo que hacia el segmento que amortizó.

Sin que se reabra el mercado externo, el riesgo País parece haberse encontrado con un piso difícil de quebrar. Esto se traslada también a las curvas en pesos.

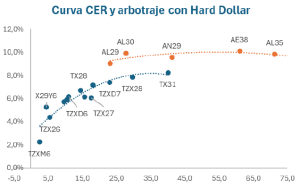

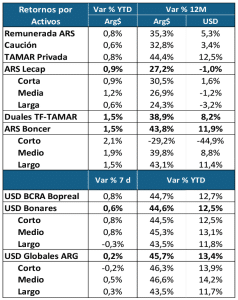

COBERTURA CER – TASAS REALES:

Los datos inflacionarios de alta frecuencia vienen dando alto y generando atractivo para el tramo corto de la curva CER. En el tramo largo, el arbitraje con la curva hard dollar le pone un límite y deja una curva más empinada. Recién se podría normalizar cuando aparezcan datos de inflación que se ubiquen abajo del 2% mensual.

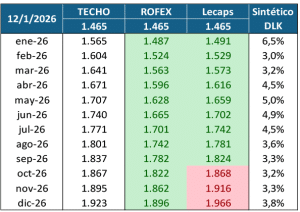

COBERTURA DÓLAR:

La suba de la tasa fija en pesos generó valores de equilibrio para las Lecaps que están por arriba del techo esperado para el tipo de cambio. Hay tasas reales positivas y eso se traduce en tipos de cambio de arbitraje más altos. En cambio Rofex sigue operando por dentro de las bandas esperadas.

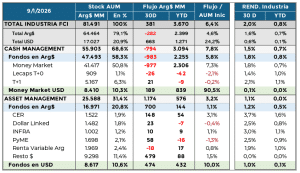

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

Las primeras ruedas del año trajeron flujo positivo tanto para el mundo pesos, como para el mundo dólar. Las cajas de las empresas se van reacomodando luego de los pagos de fin de año. Aunque en el segmento de pesos, esos flujos no alcanzaron a compensar la salida de fin de año.

El reajuste de la curva de tasa fija en pesos llevó a los inversores a preferir al CER, evitando la volatilidad que se ha visto producto de la volatilidad de las tasas de interés. El desafío de las próximas semanas es recuperar la liquidez y quitarle volatilidad al segmento pesos. Lo necesita el Tesoro.

El flujo proporcionalmente sigue siendo más fuerte y estable en el segmento dólares. El mercado a la espera de la reinversión de los cupones del 9 de enero.

En el segmento pesos volvió flujo positivo hacia el segmento CER, en parte por datos de alta frecuencia de inflación que se mantienen en torno al 2,5% mensual.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

El mercado inicia el año con los mismos desafíos de siempre, entender la dinámica de un mercado cambiario que sigue siendo chico y por lo tanto volátil. El segundo desafío es el de la tasa de interés, donde su cede algo parecido, altos niveles de volatilidad vinculados a cambios en expectativas y a una estacionalidad que en diciembre / enero tiene su impacto más fuerte.

Se encareció el dinero de corto plazo producto de menores niveles de liquidez, del Tesoro necesitando pesos para comprar los dólares necesarios para pagar vencimientos y de posiciones de cobertura que crecieron de la mano de un deslizamiento del techo de la banda más pronunciado. La inflación, que según datos de alta frecuencia seguiría rondando el 2,5% mensual, tampoco ayudó a encontrar ese equilibrio de tasas.

La consecuencia de ese proceso fue una curva de tasa fija con pendiente negativa, que no invita a estirar duration. En el caso de la curva CER el impacto es el opuesto, con una pendiente positiva más empinada que antes. En el tramo largo ya prácticamente arbitrada con la curva Hard Dollar Ley Local.

El mercado sigue esperando el dato que destrabe esta situación actual, donde la expectativa sigue estando puesta en la necesidad de reabrir el financiamiento externo al Tesoro, como factor que destrabe el mercado cambiario y el frente monetario. Si no la necesidad de pesos del Tesoro puede ser muy fuerte y eso complicar la necesaria recuperación de la demanda real de dinero.

El frente externo mantiene su ruido y desde el plano local tenemos que estar atentos a esos impactos.

Por eso el mercado luce conservador, ya sin posiciones orientadas a capturar compresión, sino que están más pensadas en aprovechar oportunidades de devengamiento a tasas medias – altas.