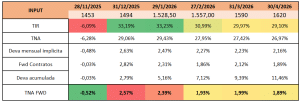

Marcada por modificaciones en los encajes para asegurar el rollover, en la última semana vimos demanda de Fx ante menores tasas de simultáneas y la expectativa de mayor liquidez en el sistema, aunque la compresión a 1d no llegó a trasladarse a las curvas ARS soberanas. En resumen, mantienen el stock de títulos a encajar por parte de los bancos; baja la integración mínima diaria de 95% al 75% y reduce exigencia de efectivo en aproximadamente ARS 1,9B. Además, bajó la tasa de simultáneas del 22% al 20%. Los activos argentinos performearon flojos en comparación a los índices internacionales, tanto en renta fija como variable.

🔶 Una baja de tasas tiende a implicar un nivel de tipo de cambio superior ante un carry en moneda local menos atractivo, el haber realizado la baja de tasas a tan solo 7% de la banda superior y sin comprar reservas significativas en dicho nivel podría haber sido el driver del desacople del riesgo argentino contra el mundo en una semana positiva para estos últimos. Las emisiones internacionales de compañías y provincias generaron un monto en USD récord para la cuenta capital en el período Milei, aunque estos USD no son directamente volcados al mercado de cambios, por lo que la expectativa de compras de reservas en bloque por parte del MECON fue esfumándose con el correr de las ruedas. Hoy la curva de GLOBALes pareciera estar esperando noticias por el lado de reservas para comprimir hacia otro nivel de riesgo país, y esto por su lado sería el que favorecería a la curva ARS larga en sintonía. Vemos valor en las paridades en estos niveles, particularmente en GD38 y GD41, aunque para inversiones en ARS vemos riesgosos este nivel de fx con un canje del 3% y brecha del mep del 2,4%, donde el CCL se encuentra casi 2% por encima del techo de la banda.

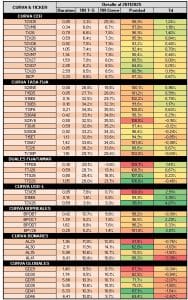

🔶 En las curvas ARS, los BONTAMs vuelven a lucir atractivos a un spread menor de 400bps entre TAMAR y CER, así como entre CER y TASA FIJA según el tramo tomamos la preferencia ya que, hasta el primer trimestre del año venidero el CER pareciera lo más atractivo dado el sendero de inflaciones implícitas, mientras que a partir de dicho plazo, la TASA FIJA pareciera castigada por de más al presentar inflaciones implícitas en torno al 24% para 2026 y del 21% promedio hasta el vencimiento del BOTE30 (si bien otro escenario, en enero de este año supimos pricear 10% la inflación de 2026).

🔶 Para la cobertura, ayer volvió a aparecer operatoria en bloque en el contrato de Mayo en niveles baratos de tasa, algo que podría estar asociado con una presencia del BCRA y de offshores de cara a la licitación del MECON (considerando que hay ofertas de activos ARS en la primaria de hoy en dicho tramo y que la tasa contra el pricing del secundario era atractivo al USD-L +10% que supo dar). Así, el sintético volvió a tomar valor contra los Corporativos USDL que operaban por encima del Sintético, por lo que recomendamos volver a tomar posición en estos últimos, sin mayor descalce entre ARS y ROFEX al no haber mayor valor en tomar riesgo curva ARS de cara a un mes con estacionalidad de demanda de ARS que no podríamos determinar aún si estaría compensado por los efectos expansivos monetariamente que tomó el BCRA el jueves pasado.