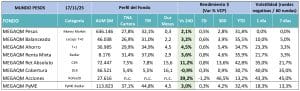

MUNDO PESOS

MEGAQM Pesos: La liquidez sigue estando marcada por lo que sucede en las licitaciones del Tesoro y por un BCRA que está más activo y ganando volumen en la rueda de simultáneas. Esas tasas marcan un piso porque se trasladan a las cuentas remuneradas y a la tasa de caución. Esas tasas han bajado un nuevo escalón. Hoy el retorno de los Money Market depende del diferencial que aportan los plazos fijos puros, dado que los precancelables han perdido atractivo con la política de encaje que los iguala a las cuentas remuneradas. En ese marco, hoy el Money Market ofrece un diferencial versus remunerada y caución, pero el costo de oportunidad versus tasa Badlar / Tamar se está ampliando y volviendo a promedios históricos.

MEGAQM Ahorro: Con este contexto de tasas cortas y con la curva pesos que ha vuelto a tener pendiente positiva, las oportunidades aparecen al extender la duration. Por eso el complemento para el segmento de cash management es el fondo T+1. Hoy ya corre con 4,5 meses de duration, pero poco a poco irá alargando esa posición. El foco es aumentar el devengamiento y generar oportunidades de compresión por baja de tasas. Ahí la clave es ir analizando bien las inflación y tasas implícitas para encontrar oportunidades que maximicen las inversiones de estos productos. Si la inflación de los próximos meses es menor a 23%, el rendimiento real sería mejor que el de la curva CER.

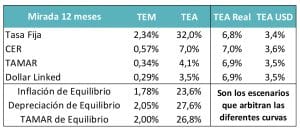

MEGAQM Retorno Absoluto: La curva CER comprimió hasta niveles similares a los máximos del año. Niveles más bajos de tasas reales requerirán posiblemente de una reducción del riesgo país. A esto niveles el arbitraje con la curva Hard Dollar es inevitable. De todas maneras sigue siendo una gran oportunidad para los inversores que necesitan asegurarse tasas reales positivas en pesos. Sigue en el rango del 7% de TIR. Hoy la inflación de equilibrio a 12 meses es del 23%. Si fuera mayor, aquí hay mas premio que en la tasa fija.

MEGAQM Cobertura: Comprimió fuerte el spread positivo. Los activos Dollar Linked ya corren en ritmos del 5,5%. Eso implica que ya no hay puesto en precios una corrección del tipo de cambio. Sigue estando enfocado en dar cobertura a inversores que lo necesitan para mantener calzada su cartera o negocio.

MEGAQM Acciones: Entró en una etapa de toma de ganancias, pero seguimos viendo valor por dos motivos: todavía no alcanzó los máximos en dólares del año y las emisiones de deuda de empresas clave dan la idea de que ya están comenzando los principales proyectos de inversión que las pueden llevar a otra escala de negocios.

MEGAQM PYME: Los activos a tasa del segmento privado están generando rendimientos por arriba de la curva de soberano. Son menos líquidos, pero pueden generar rendimiento diferencial.

Seguimos insistiendo en la necesidad de calibrar bien las expectativas. En un contexto en donde las curvas están arbitradas, es muy importante definir una posición sobre la dinámica de inflación, tipo de cambio y tasa de interés para poder posicionarnos en los distintos activos.

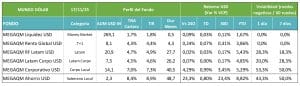

MUNDO DÓLAR

MEGAQM Liquidez USD: Noviembre viene siendo un mes récord en emisiones de deuda privada en dólares. Eso está generando flujos positivos para este segmento. Las tasas se mantienen contenidas, porque sigue habiendo mucha liquidez. Pero esos fondos en general necesitan instrumentos a devengamiento, que no tengan riesgo de crédito ni de mercado. Para esos inversores que están esperando donde alocar los dólares con una mirada más larga, este instrumento sigue siendo un buen activo de parking.

MEGAQM Renta G. USD: Se sigue consolidando como la opción que complementa al Money Market, con muy baja volatilidad. Desde abril que corre con el nuevo enfoque de cartera y no ha tenido cierres diarios negativos. Desde ese momento rindió 2,7 puntos directos, esto es más de 2 veces lo que rindió el Money Market. Mantiene el mix de Treasury Bills, Pagarés Avalados y liquidez.

MEGAQM LATAM: Es un fondo que viene aprovechando bien la compresión de tasas en Estados Unidos. El valor está en la recuperación de valores relativos de las economías emergentes versus mercados desarrollados. La cartera mantiene un mix de activos de renta fija del sector privado y soberanos de Brasil y Chile.

MEGAQM Corporativo USD: El mercado está muy activo con emisiones de deuda corporativo en moneda extranjera. Se han emitido más de USD 3.000 millones en las primeras dos semanas del mes. Esas emisiones operaron en el rango de 6,5% al 8%, con plazos que van desde 1 año a 7 años. Son productos que se pueden ir canalizando hacia fondos como el MegaQM Corporativo y marcan una referencia para entender en qué niveles se pueden equilibrar las tasas de este segmento.

MEGAQM Ahorro USD: Para los que tengan una mirada de inversión más larga, el activo que puede canalizar ese interés es este fondo que invierte en la curva hard dollar local. Los bonos soberanos hard dollar ya tuvieron una compresión grande, pero todavía le faltan más de 80 puntos para igualar la mejora que tuvieron los emisores regionales de riesgo comparable. Esto se puede dar como paso previo a la emisión de deuda en el mercado internacional. Si se logra reacceder a ese mercado, puede haber un margen de mejora adicional. El fondo busca encontrar las oportunidades de posicionamiento en la curva y entre las diferentes legislaciones.

Hay oportunidades de compresión en el tramo corto de la curva de deuda hard dollar local. El resto de los activos con buenas perspectiva, pero dependen de la compresión de Riesgo País. Vemos margen para comprimir 80 puntos adicionales para igualar la performance de comparables regionales.