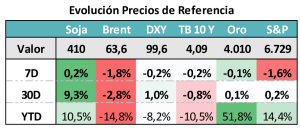

CONTEXTO INTERNACIONAL:

Estados Unidos avanza hacia la finalización del “shut down”, pero en el medio recibe datos negativos de empleo. Eso lleva a pensar en un proceso más agresivo de recorte de tasas de interés. Para el mercado eso implica un dólar más débil, algo que ya se está viendo en estas últimas semanas y que tiene como efecto positivo una suba en el precio de los commodities agropecuarios. El riesgo sigue siendo el petróleo.

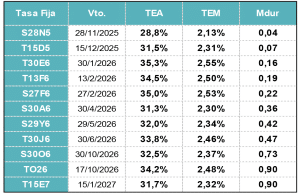

CURVA PESOS TASA FIJA:

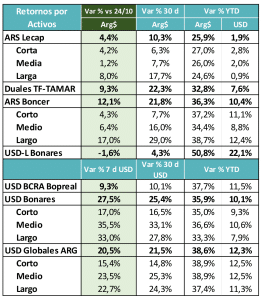

Sigue comprimiendo el segmento de tasa fija, que ahora presenta una curva más plana. Apenas lucen algo arriba de la curva las posiciones del rango medio, que se ubican en los primeros meses de 2026. Si la inflación se mantiene en el sendero descendente, pueden quedar tasas reales algo más altas que en la curva CER.

MUNDO DÓLAR:

La Curva de Globales ( Ley NY) muestra una pendiente muy distinta a la de meses anteriores. Comprimió muy fuerte el tramo corto, generándose un spread versus Ley local y quedando una pendiente positiva. Posiblemente sea por el efecto del apoyo del Tesoro de Estados Unidos y por la demanda de inversores externos, aunque el spread por legislación igual parece alto.

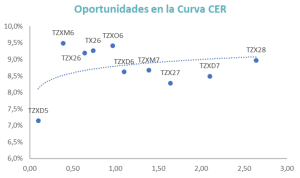

COBERTURA CER – TASAS REALES:

La curva CER ha sido la de mayor recuperación en las últimas semanas. El interrogante es cuál es el recorrido que tiene por delante. Los niveles actuales de spread están todavía algo por arriba d ellos de enero 2025, pero la curva tiene una forma que lleva a pensar en la posibilidad de combinar estrategias de posicionamiento corto + largo (Barbell).

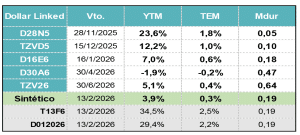

COBERTURA DÓLAR:

Si bien siguen los flujos negativos y el desarme de coberturas dollar linked, hay inversores que siguen necesitando tomar esas coberturas por la naturaleza propia de su negocio.

Hoy el costo de tomar coberturas luce bajo tanto en el segmento dollar linked como en el de futuros (sintéticos), aunque dado el riesgo de que bajen las tasas, luce oportuno acortar duration en esas coberturas. Para evitar que el efecto duration juegue negativo si baja la tasa.

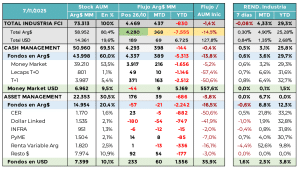

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

Volvieron los flujos positivos al mundo pesos. Luego de la anteúltima licitación, en la que el Tesoro devolvió casi $5 billones, los flujos en pesos retornaron a la industria de fondos, aunque el flujo neto acumulado en el año sigue siendo fuertemente negativo. Esto es parte de un proceso amplio de desarme de coberturas cambiarias. Los inversores no renovaron posiciones en títulos dollar linked, algo que también se percibe en los flujos de fondos por categoría. La lógica de los inversores ha sido la de tratar de capturar las tasas altas que quedaron en los fondos de money market que todavía tenían plazos fijos a devengamiento con tasas más altas que las actuales.

Los flujos positivos en pesos de los últimos días se están sumando a los flujos en moneda extranjera, que crecen menos, pero se mantienen con signo positivo. Esto ha ayudado a que la industria de FCI recupere parte del volumen perdido en los últimos meses. La normalización de las tasas relativas de corto y largo plazo también ayuda.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

Sigue el proceso de reordenamiento de precios relativos. El principal factor líder en esta etapa está siendo el precio de los bonos hard dollar, que marcan la compresión del riesgo país y definen junto con las tasas de interés el punto de equilibrio.

El BCRA lideró una baja en las tasas de interés de corto plazo, recortando 3 puntos la tasa de simultáneas. Eso se trasladó también a la tasa de caución a un día y reacomodó la pendiente de la curva pesos.

Las tasas reales de interés también se están recalibrando, en un mercado que luce bien arbitrado entre el segmento CER y la tasa fija. Estamos ante spreads cada vez menores, con una inflación esperada para 2026 que ya quebró el umbral del 20%. Ahora el mercado espera 18 puntos de inflación para el año próximo. Si se consolida ese proceso de baja en las expectativas de inflación, el segmento de tasa fija puede ofrecer oportunidades adicionales.

En cuanto a la compresión del riesgo país, también tenemos una mirada positiva. El nivel actual de Riesgo País está todavía por arriba de los valores alcanzados en enero de 2025, piso de los últimos años. Un análisis de los fundamentos muestra que están dadas las condiciones para volver a niveles similares a los de ese momento.

El foco está puesto en volver a lo spreads con respecto a Latam High Risk de ese momento, algo que permitiría pensar en retornar a los mercados de capitales con tasas de un dígito. Ese parece ser el objetivo de las próximas semanas, ir generando las condiciones para que eso sea factible y por lo tanto quede un escenario cambiario menos complejo hacia adelante.