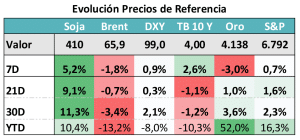

CONTEXTO INTERNACIONAL:

La Fed avanzó con un recorte de 25 Bps de la tasa de referencia, pero también cambió su estrategia cuantitativa preocupada por las condiciones de liquidez del mercado. Eso hizo que se debilite el dólar y suban las tasas largas.

Dato positivo para Argentina por una suba significativa de la soja.

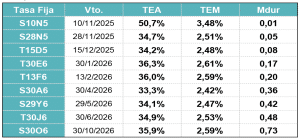

CURVA PESOS TASA FIJA:

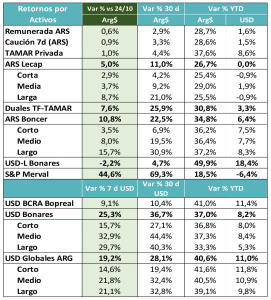

Las instrumentos a tasa fija se están estabilizando en torno al 35% de tasa efectiva. Son ritmos mensuales del orden del 2,5%. Con inflaciones actuales de 1,9%, quedan tasas reales de 0,6% mensual (7,5% anual real).

Si la inflación sigue bajando, queda margen para que tanto tasas nominales como reales sigan bajando. Dependerá de la evolución de la liquidez y de los niveles de inflación. Luce arbitrado con CER, peor ambas curvas con potencial hacia adelante.

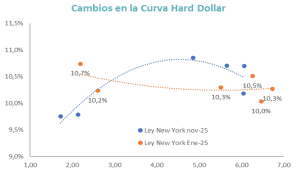

MUNDO DÓLAR:

El mercado sigue atento a la evolución del Riesgo País, que bajó más de 500 puntos, pero sigue arriba del nivel de enero 2025 (mínimo de gestión actual). Importante entender el cambio en la curva versus esa referencia. Ahora tiene pendiente positiva por menor riesgo de default de corto plazo. Tasas parecidas con menor tasa libre de riesgo y con emergentes un escalón abajo. Todavía quedaría recorrido por delante.

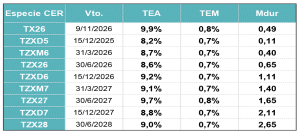

COBERTURA CER – TASAS REALES:

Así como la tasa fija opera en rangos de tasas reales de 7,5% anual, la curva CER reflejó niveles muy altos de compresión. En las semanas previas a las elecciones la curva CER operó en promedio en niveles de inflación +27%. Las jornadas previas comprimió como estrategia de cobertura y en las últimas ruedas volvió a niveles cercanos a los promedios. Por ejemplo, el TX26 que hoy opera en torno a 9,5% estuvo entre 2020 y 2024 con niveles promedio inferiores a 7%.

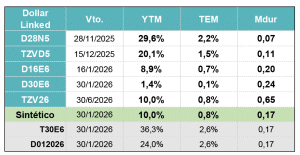

COBERTURA DÓLAR:

Pasaron las elecciones y no hubo ajuste cambiario. El mercado igual luce ajustado por la falta de oferta. El agro anticipó más de USD 6.000 millones y esos dólares faltan de la oferta actual. Igualmente aparecen opciones para mantener la cobertura cambiaria y tener rendimientos atractivos.

Hoy hay alternativas en el degmento DLK y a través del armado de sintéticos (Lecaps + Rofex).

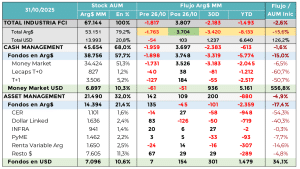

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

Entre las operaciones de mercado abierto del BCRA de mediados de la semana pasada y el bajo nivel de rolleo en la licitación del Tesoro, la industria de fondos volvió a recibir flujo en pesos. Las empresas recuperan liquidez y pueden aplicar a sus necesidades, bajando las tasas de interés de corto plazo.

El volumen total del mundo pesos sigue siendo bajo, lo que confirma que la posición agregada de liquidez sigue siendo baja con respecto a los promedios de fines del año pasado. Si baja la dolarización podríamos ver más recuperación de flujos en pesos.

Poco a poco se regulariza la situación en el segmento de pesos. Vuelve la liquidez, se desarman las coberturas y los inversores ponen foco en las alternativas de tasa fija y CER que ofrecen la posibilidad de usufructuar la compresión de tasas.

Con menos dolarización puede ralentizarse algo el flujo de USD, aunque todavía hay liquidez.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

La primera semana del nuevo contexto transcurrió con noticias positivas para los mercados. Al aclararse el escenario político, la mirada de los inversores se enfocó en un horizonte más amplio. Bajó la probabilidad de ajuste cambiario y eso repercutió en menores inflación esperada y tasas de interés de equilibrio más bajas.

El foco hacia adelante pasa por entender cómo se da el equilibrio entre cantidad de dinero, inflación esperada, tasas de interés y tipo de cambio. Por ahora la economía parece necesitar más pesos, buscar tasas más bajas (nominales y reales) y que eso no impacte en el nivel del tipo de cambio.

Para la gestión de carteras este tipo de escenarios implican una oportunidad de ampliar el horizonte de inversión. Sumar duration permite aprovechar cualquier proceso adicional de compresión que se de. Vemos esas oportunidades en primer lugar en el segmento Hard Dollar, donde todavía hay más de 100 puntos de baja del riesgo país por delante hasta alcanzar los niveles de enero. Esos niveles no son necesariamente un piso, el clima hacia emergentes mejoró desde esa fecha.

En el segmento pesos también vemos oportunidades tanto en tasa fija como en CER que, si bien están arbitrados, mantienen tasas nominales y reales que todavía lucen algo elevadas.

Hubo desarme de cobertura, pero menor al de otras veces, porque sigue habiendo flotación cambiaria y todavía resta eliminar controles importantes. Esos avances los esperamos para cuando se haya normalizado la oferta de divisas, hoy retraída por el anticipo del campo.

Mientras tanto la curva Dollar Linked sigue dando cobertura con spreads positivos.