CONTEXTO INTERNACIONAL:

Noticias positivas de acuerdo comercial entre CHN y USA avalan repunte de commodities y de renta variable. Positivo para Argentina que se hayan recuperado la soja y sobre todo el petróleo, que volvió a operar arriba de los USD 65.

Esta semana se reúne la Fed y el mercado espera que recorte 25 bps la tasa de referencia.

CURVA PESOS TASA FIJA:

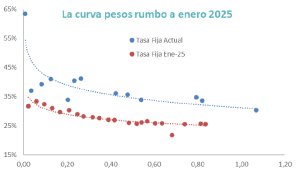

Empezamos a ver un escenario más parecido al de enero, con curva de tasa fija en pesos con clara pendiente negativa. Esta semana todavía vemos presión en el tramo corto, con caución demandada. Pero los inversores ya pricean menos movimiento del tipo de cambio, por ende menor inflación y tasa de interés más baja.

MUNDO DÓLAR:

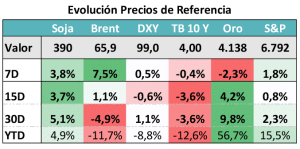

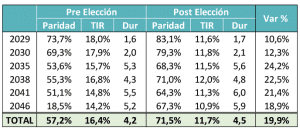

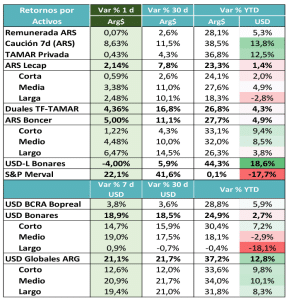

Fuerte efecto positivo sobre precios de la deuda hard dollar. Mejoran fuertemente las paridades y baja el Riesgo País. Vemos una primera referencia técnica en los 560 puntos que alcanzó de mínimo en enero 2025.

En las primeras horas post elección, ya están operando a 5 puntos del piso de enero 2025. La consolidación de esta dirección se debería dar en las próximas semanas en la medida que se vaya estabilizando el mercado cambiario y se terminen de conocer algunas decisiones.

COBERTURA CER – TASAS REALES:

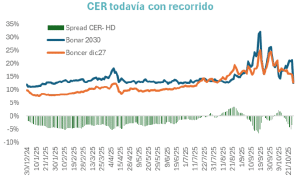

Otro de los movimientos significativos en esta semana post elecciones lo vemos en la curva CER, que necesariamente está comprimiendo hacia tasas reales más bajas. Es parte del arbitraje con la curva Hard Dollar y de la corrección de expectativas de tipo de cambio real. Ya no se espera una corrección de TCRM, por lo tanto hay nuevo punto de arbitraje.

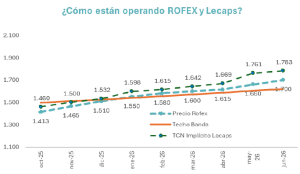

COBERTURA DÓLAR:

Los contratos de dólar futuro y el tipo de cambio implícito en las Lecaps corrigieron fuerte con respecto a los valores de la semana pasada. Entendemos que el ajuste puede ser mayor en la medida que las tasas de interés en pesos se terminen de acomodar al nuevo escenario. Se han achicado fuerte los desvíos con respecto al echo de la banda.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

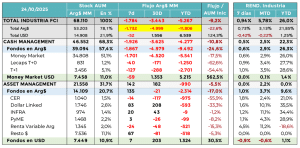

Los flujos del año muestran una salida de pesos de casi Arg$ 12 billones. Esa cifra confirma que entramos con una economía sin pesos de corto plazo, donde la liquidez está completamente sujeta a lo que sucede en las licitaciones del Tesoro. Entendemos que en estos primeros días van a estar faltando pesos y eso va a sumar volatilidad a las tasas de corto plazo y posiblemente también al tipo de cambio, donde los desarmes de cobertura pueden chocar contra la falta de pesos.

El AUM de la industria hacia abajo por la falta de pesos y por el repricing del tipo de cambio.

El AUM hard dollar está principalmente en activos a devengamiento, el ajuste de tipo de cambio no compensa con paridades.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

Pasaron las elecciones legislativas con un resultado que se alejó de las y resultó muy favorable para el oficialismo. Esto está derivando en reajuste de precios. En esos momentos creemos que lo más adecuado es poner el foco en los fundamentos y tratar de entender desde allí cómo se pueden reacomodar todas las variables.

Algunas conclusiones de cara a la gestión de activos. Vemos un reacomodamiento del mercado, con una expectativa de tipo de cambio más baja, operando entre las bandas. Eso lleva a recalcular el nivel de inflación hacia adelante y a esperar tasas de interés de equilibrio, tanto nominales como reales, más bajas. La referencia más cercana puede ser enero 2025, cuando el clima era parecido.

El foco hacia adelante pasa estar en lograr bajar el riesgo país y recuperar acceso al mercado. Es clave para el equilibrio cambiario. Primera escala puede estar cerca de los mínimos de principio de año. A la espera del programa de recompra de deuda.

Vemos oportunidades en la curva pesos por compresión de tasa, cambiando claramente el enfoque de estrategias cortas en duration a posicionamiento más largos. Esto se debería replicar en la curva CER, por arbitraje con la curva Hard Dollar y por caída de las tasas reales de interés de equilibrio.

En la 1era semana esperamos altos niveles de volatilidad de tasa de interés y de tipo de cambio. Todavía vemos ajustado el flujo de pesos, dado que la licitación de esta semana recién liquida el viernes.

El tipo de cambio también puede tener alta volatilidad ya que esta semana está el fixing del vencimiento de deuda Dollar Linked (vence el 31/10, pero fija precio el 28/10) y del contrato octubre de Rofex.