LLEGARON LAS ELECCIONES, ¿QUÉ SIGUE?

Durante muchos meses el foco estuvo puesto en entender que decisiones económicas se tomaban de cara al proceso electoral del 26 de octubre. Se le dio un valor político muy importante y eso sesgó las decisiones de los inversores para una elección de medio términos que históricamente ha servido muy poco para anticipar las preferencias de los votantes de cara a la contienda presidencial. En términos gestión se logró llegar sin modificaciones estructurales en el programa económico, pero con el dólar operando en el techo de la banda y con niveles de cobertura cambiaria muy altos. Además, se tomaron muchas decisiones que pueden tener influencia en los equilibrios que se puedan dar a partir del 27 de octubre. El desafío hoy pasa por entender cómo se reacomoda el mercado en función del resultado electoral y de las decisiones que se tomen; y para eso es clave mantener el foco en los fundamentos económicos, que son los que marcarán el escenario.

En los últimos años, las elecciones legislativas de medio término han servido para ajustar el equilibrio de fuerzas en el Congreso Nacional, pero no han sido una referencia fuerte de cara a la consolidación de fuerzas y nombres para las elecciones Presidenciales que se dan dos años después. Independientemente de ello, este año se le ha dado una relevancia económica muy fuerte, como si fuera una especie de plebiscito del camino económico elegido.

Llevamos varios meses en los cuales las decisiones de los inversores y las valuaciones de mercado han estado influenciadas por los cambios en el clima político. Finalmente se conocerán los resultados de la elección y posiblemente cambie el foco de la discusión hacia adelante.

La principal pregunta que queda es, ¿qué mirará el mercado del resultado electoral?

Votos totales del oficialismo y de la oposición, con la idea de entender el equilibro de fuerzas hacia adelante. Será importante también entender bien como se alinean los partidos más chicos o provinciales en esa ecuación. Esto servirá para entender la valoración y apoyo al camino elegido.

Equilibrio de fuerzas en el Congreso Nacional: Este análisis se deberá hacer considerando los bloques con mayor afinidad al oficialismo. Se analizarán dos cifras claves: por un lado, el poder efectivo de veto. Para eso se necesita asegurar un tercio de alguna de las dos cámaras. Por otro lado, la posibilidad de lograr quorum con aliados para poder tratar las reformas estructurales pendientes.

Mensaje del oficialismo de cara a la construcción de consensos: Los mensajes del FMI y del Tesoro de Estados Unidos en las últimas semanas han sido claros y han destacado uno de los factores que más preocupa al mercado, la necesidad de construir consensos para poder avanzar con las reformas estructurales pendientes, que son necesarias para darle competitividad y potenciar el crecimiento. Pero que se necesita que se construyen con fuerte apoyo político para que sean un avance no expuesto al riesgo de reversión. El acercamiento que se pueda dar con la oposición más dialoguista será clave, y la aprobación del Presupuesto 2027 podría ser una primera señal en esa dirección.

Medidas Económicas del 27-0: Además el mercado estará expectante por saber si el lunes hay cambios en el programa económico. Se llegó con stress cambiario y monetario, aunque el oficialismo viene defendiendo en distintos ámbitos la continuidad de la política de bandas, el mercado espera modificaciones. Por supuesto que no se espera un cambio de rumbo, pero si anuncios que allanen el camino para encontrar rápido un punto de equilibrio. El espectro de posibilidades es amplio y posiblemente el camino elegido (la velocidad de los ajustes) dependa del resultado electoral y de la confianza que ello genere en el mercado.

Analizando fundamentos

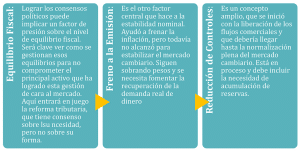

El programa económico actual se basa en 3 ejes o piedras fundacionales:

Esos puntos son centrales y solamente queda esperar que se profundicen, no vemos margen para que se avance en la dirección opuesta. Pero la velocidad de avance depende del resultado electoral y de cómo se solucione primero la coyuntura de corto plazo.

En el corto plazo se ven tres desafíos grandes por delante.

Encontrar el Equilibrio Cambiario: Nos lleva a analizar los factores de oferta y demanda de divisas. Está claro que la economía puede encontrar diferentes puntos de equilibrio dependiendo principalmente de 4 factores:

-

- La necesidad del Tesoro de acceder al mercado de cambios para hacerse de las divisas para pagar sus vencimientos en moneda extranjera.

- El precio de commodities y su impacto sobre la generación de excedente comercial.

- La magnitud de inversiones financiadas con flujos desde el exterior ya sea por Inversión Extranjera Directa o por líneas de crédito.

- El nivel de Atesoramiento que se está dispuesto a convalidar.

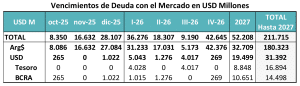

Resolver el Programa Financiero: Del punto anterior surge claramente como un desafío resolver el Programa Financiero del Tesoro Nacional, que tiene vencimientos acotados en moneda extranjera, pero que su pago implica sumar un jugador de peso a la demanda de dólares. Y que además tiene vencimientos muy exigentes en el segmento de pesos. Si analizamos los compromisos hasta diciembre de 2027, el Tesoro enfrenta obligaciones por USD 31.392 millones en moneda extranjera, pero tiene 6 veces ese volumen de vencimientos de deuda en pesos. El desafío es empezar a estirar esos vencimientos para que no vuelvan a ser un problema de cara a las elecciones 2027. Además, se dan con un nivel de tasa real de interés que de sostenerse hace necesario lograr niveles muy altos de superávit fiscal o de crecimiento para que no se convierten en un problema de endeudamiento. Por este motivo, así como el desafío de los dos primeros años fue bajar la inflación, ahora pasa a ser bajar el Riesgo País y recuperar el acceso al mercado internacional de capitales. Es el nuevo termómetro.

Evitar niveles altos de volatilidad: El último desafío es reducir la volatilidad del tipo de cambio, del valor de los activos y esencialmente de la tasa de interés. Es parte del proceso para recuperar la demanda real de dinero y volver a avanzar hacia la eliminación de los excesos de pesos.

Desde una mirada más alejada de la dinámica de corto plazo, la economía muestra un buen equilibrio fiscal, un tipo de cambio real que ha recuperado casi 30 puntos versus el nivel de comienzo de año y que se muestra alineado con los valores de períodos de alta estabilidad, una serie de sectores con fuerte potencial para atraer inversiones y aportar crecimiento. Pero tiene bajo nivel de reservas, inestabilidad cambiaria, baja profundidad del mercado de capitales y bajo endeudamiento (público y privado), pero con un perfil de vencimientos del sector público para el segmento pesos que implica un desafío.

Las próximas semanas

A partir del lunes empezaremos a entender cómo se acomodan las fichas del rompecabezas y cuál es el camino elegido. En función de eso deberemos estar atentos a entender la dinámica cambiaria y recalibrar expectativas con respecto a las tasas de interés. Analizaremos qué pasos se van dando para reforzar las anclas y para mitigar los riesgos. En función de eso iremos reacomodando las estrategias de inversión para aprovechar las oportunidades. El objetivo siempre es poder alejarnos de las estrategias más conservadores que se han necesitado en los últimos meses, bajando la duration y aumentando los grados de cobertura. Pero para eso tendremos que ir monitoreando los distintos termómetros, para entender bien en qué momento pasamos de un enfoque se cobertura a una de compresión o de mayor plazo. Por ahora resta esperar a las noticias que puedan ir apareciendo y en especial a la construcción que se logra para avanzar en los aspectos estructurales.