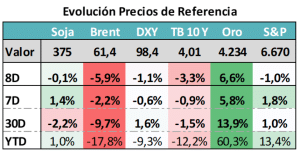

CONTEXTO INTERNACIONAL:

Sin novedades en la negociación de aranceles entre CHN y USA, el mercado puso foco en impacto en nivel de actividad. Petróleo sigue bajando y el oro subiendo.

Aparecen voces de la FED, avalando recortes rápidos de tasas. En cambio, para el mercado la expectativa está puesta recién para diciembre.

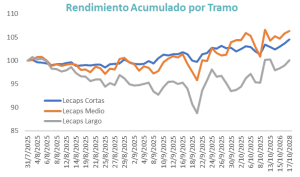

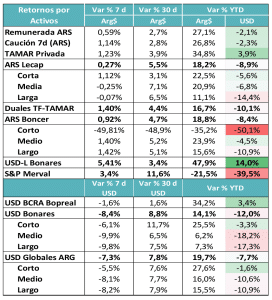

CURVA PESOS TASA FIJA:

La volatilidad de las tasas de interés ha quedado bien reflejada en el rendimiento acumulado de las distintas Lecaps clasificadas por plazo al vencimiento. El tramo medio y corto sigue con una performance muy superior al tramo largo, que lógicamente sufrió más la suba de tasas. Seguimos viendo en esos tramos el posicionamiento lógico para el período electoral.

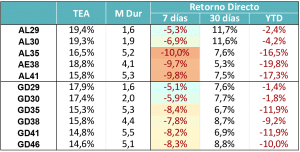

MUNDO DÓLAR:

La curva hard dollar se mantiene “afectada”, con el tramo largo muy por debajo de los valores de principio de año. Si bien hubo recuperación en los últimos días, el nivel de riesgo país se sigue mostrando volátil y muy sujeto a lo que suceda en el proceso electoral. El foco estará puesto en el grado de gobernabilidad resultante y en la mirada de los fundamentos hacia 2027.

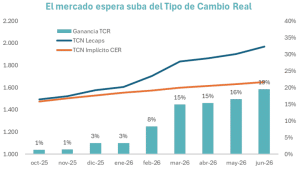

COBERTURA CER – TASAS REALES:

El mercado espera una corrección del tipo de cambio real, que está implícita en el spread que paga la curva CER. Esto implica que esos activos también dan cobertura ante escenarios de movimiento del tipo de cambio, pero con un horizonte temporal diferente.

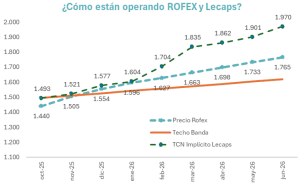

COBERTURA DÓLAR:

Los contratos de dólar futuro y el tipo de cambio implícito en las Lecaps arrojan valores claramente por encima del techo de la banda. Tienen incorporada una corrección del tipo de cambio real. La relación entre ambos permite armar estrategias combinadas de alto valor.

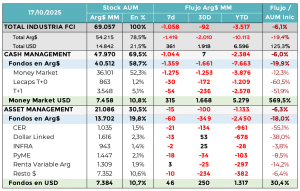

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

Los flujos hacia la industria de fondos siguen siendo muy volátiles y dependen principalmente de la relación entre el rendimiento de los fondos de Money Market versus la tasa de caución a 1 día. Ese diferencial es el que hace que cuando el premio por la caución es muy alto, los inversores acorten su duration al máximo y se queden en posiciones a 1 día. Cuando las tasas se normalizan, el peso de los depósitos a plazo fijo generan un diferencial de rendimiento a favor de los Money Market y los flujos regresan a la industria de FCI.

La economía ha entrado en un ciclo de baja liquidez, donde los flujos de corto plazo se mueven muy dependientes de los movimientos de las tasas cortas.

En cambio, en el segmento de USD los flujos siguen siendo fuertemente positivos. Los inversores están dolarizados y buscan rendimientos con poca volatilidad en ese segmento.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

Empiezan las últimas cinco ruedas antes del proceso electoral. Se dan con el UST (Tesoro de EE.UU.) activo en la operatoria de cambios, tanto en el MULC como en el CCL. Está ocupando un rol que el Tesoro local ya no podía hacer por falta de divisas.

Los inversores siguen aprovechando esa ventanilla abierta para seguir dolarizándose sin que se llegue a niveles donde el overshooting sea claro.

La conveniencia de esta marcada dolarización recién quedará clara con el resultado electoral y la dinámica que tomen los mercados después. El equipo económico defiende la continuidad de la política de bandas. En cambio el mercado se prepara para un desplazamiento del tipo de cambio.

Dado que estos movimientos posiblemente dependan del resultado electoral y de cuánto se logre revertir de la dolarización de carteras, vemos valor en que cada inversor entre al fin de semana electoral con las coberturas necesarias en función de las necesidades de su negocio o de su pasivo.

La mirada el próximo lunes estará puesta en entender cómo queda el armado político de cara a los próximos dos años y en función de eso que margen hay para avanzar en los cambios estructurales que se necesitan para viabilizar el esquema económico.

Para las últimas ruedas vemos valor en tomar coberturas de acuerdo a las necesidades puntuales de cada inversor. Hay valor tanto en los activos Dollar Linked como en los activos CER. Ambos incluyen una corrección del tipo de cambio real y brindan cobertura para ese escenario.