Pocas ruedas restan hasta que se lleguen las elecciones de medio término. Para el mercado puede ser un punto de inflexión, en especial por los posibles cambios en el frente monetario y cambiario. Las encuestas dan un resultado reñido entre LLA y FP, siendo que estos últimos se encuentran presentes con listas en menor cantidad de provincias. En la última semana la demanda de cobertura se exacerbó nuevamente, volviendo al techo de la banda el dólar spot y marcando un TCN máximo de ARS 1.610 para el CCL (brecha del 8%). Mientras tanto los GLOBALes devolvieron un 5% en promedio y la curva ARS comprimió hasta tasas reales del 18% promedio para la curva CER y BONTAMs en TAMAR +14% y sintéticos en USDL+14% promedio a para el 1Q-2026, mostrando una cobertura barata, aunque a un tipo de cambio que, de persistir el esquema cambiario, podría ser perdedor contra las otras curvas.

🔶Hubo nuevos twitts de Bessent y entrevistas de Trump ratificando el apoyo e intención de ayuda al oficialismo durante su mandato, así como novedades que favorecerían al riesgo de la curva soberana HD como el programa de debt-to-education que consistiría en un una emisión de nuevos bonos argentinos con garantía de organismos multilaterales con el fin de recomprar deuda corriente a tasa más elevada y con el beneficio adquirido, financiar proyectos educativos. De todas formas, el escepticismo del mercado a tener exposición a riesgo argentino previo a unas elecciones que podrían impactar fuertemente en los flujos de USD venideros y con esto la sostenibilidad del programa actual (en adición al acceso a los mercados y constancia en el apoyo de US) hace que las noticias positivas no tenga mayor impacto en los precios, habrá que esperar a que se tenga mayor información a partir de la semana siguiente.

🔶 Para el mercado, el proceso electoral siembra incertidumbre tanto en el frente político como sobre la permanencia del esquema cambiario y monetario actual. El impacto final sobre el precio de los activos dependerá de cuánto difieran los resultados de las expectativas de los inversores y del camino elegido en las primeras ruedas post elecciones. Allí entenderemos la dinámica del armado político para lograr las reformas pendientes y los desafíos que se asuman para relajar las presiones cambiarias y resolver el programa financiero. Así, mucha información empezaremos a tener recién la próxima semana y la volatilidad probablemente elevada, sea la protagonista nuevamente.

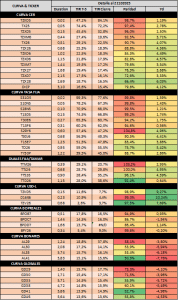

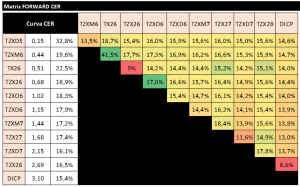

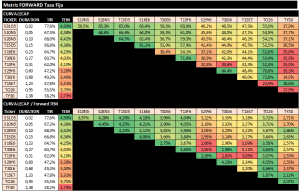

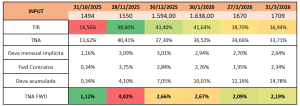

🔶 El ITCRM actual es de 102,3 para el spot, mientras que el correspondiente al CCL de 111, en línea con las expectativas del mercado a 2 años vistas viendo la relación entre AL30 y TZXM7. Dicho nivel implícito podría ser elevado ante un escenario de empate y sin necesidad de compras del MECON de los USD para afrontar los vencimientos de moneda dura (considerando que serían provistos por parte de US mediante el swap), aunque el mercado entiende lógicamente tiende a cubrirse previo al evento, más aún tras el resultado de PBA mostrando una fuerte diferencia contra las encuestas. A mediano plazo, entendemos que las tasas reales son elevadas y esto podría seguir metiendo trabas a la actividad, por lo que vemos compresión esperada, la incógnita sería si la misma será a un tipo de cambio mayor, actual o menor, por lo que consideramos importante remarcar que tomar riesgo de moneda en estos momentos es una apuesta más política que económica de corto plazo, así que optamos por no tomar desvíos en moneda en los fondos y recomendamos hedgear los pasivos con su variable de ajuste precisa. Dentro de los relatives entre curvas, seguimos viendo valor en los BONTAMs contra el CER al pricear una tasa real de la TAMAR de menos de 5pts, la cual hoy supera los 25pts y tenemos la experiencia de la salida del CEPO de Macri donde la compresión de las tasas reales no fueron a una velocidad muy elevada. Además, considerando el escenario de mantención del esquema actual y con un resultado político que implique una persistencia en la demanda de cobertura, la absorción de ARS seguiría en aumento y esto persistiría impactante en un widening de las tasas reales que favorezcan a los BONTAMs por sobre el CER. Por último, entre CER y TASA FIJA, seguimos prefiriendo al CER al tener inflaciones implícitas del 32% para el FY2025 y de 21% para FY2026, el cual luce fair o más bien optimista, presentando una cobertura inflacionaria barata a mediano plazo. De esta forma, priorizamos BONTAM por sobre CER y en último lugar a la TASA FIJA a misma duration, mientras que la elección en la duration sería en base al riesgo que uno este dispuesto a tomar, ya que la volatilidad de corto plazo sería elevada y ante escenarios adversos para el oficialismo el riesgo retorno sería desfavorable.