ENTRANDO EN UNA NUEVA DINÁMICA

Las últimas semanas han sido de mucha volatilidad cambiaria, algo que no solamente ha afectado a la valuación de los activos financieros, sino que ha empezado a afectar al nivel de actividad. Buena parte de estos movimientos ha tenido que ver con las diferentes decisiones económicas, políticas (locales e internacionales). El mercado ha pasado, a partir de estas diferentes noticias, de ciclos de pesimismo extremo a euforia en pocas horas. Estos procesos de alta volatilidad hacen muy complejo el proceso de toma de decisiones y sobre todo la valuación de activos. Por eso creemos oportuno revisar algunos fundamentos para tratar de pasar en limpio tanta información y entender cuáles son las decisiones que se deben tomar en estos ciclos.

En las ultimas semanas se vio un proceso de corrida cambiaria o de eventual overshooting. En esos ciclos la oferta se corre por completo y la demanda aparece con fuerza buscando tomar coberturas. El problema de esos ciclos es que no sirven como referencia para entender cuál es el equilibrio real del mercado cambiario.

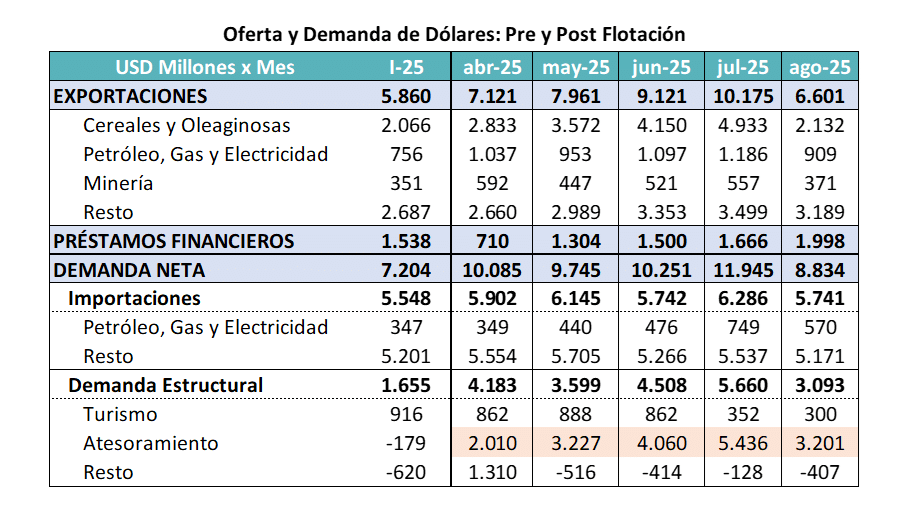

Son ciclos en los cuales el nivel de demanda alcanza valores que no se pueden sostener en el tiempo, como los últimos datos de Atesoramiento, donde en agosto se demandaron USD 3.200 millones. Eso implica que en los últimos 4 meses el ritmo anualizado de ahorro en dólares ha sido de 48.000 millones. Probablemente en septiembre ese ritmo puede haber aumentado nuevamente.

La caída en la demanda de atesoramiento, puede ser una señal de vinculación entre el ritmo de liquidación de dólares y las compras de individuos en el mercado cambiario.

En paralelo la oferta empieza a correrse, esperando a que el tipo de cambio alcance un nuevo equilibrio y maximizar así sus ingresos.

Para entender estos procesos hay que tener claro por qué comienzan, pero las cifras alcanzadas en la transición difícilmente puedan ser tomadas como referencia para entender equilibrios de mayor plazo.

El inicio del proceso probablemente esté vinculado al ruido político, a la dificultad del BCRA para acumular reservas y a la dolarización de portafolios, algo que corrió por completo el equilibrio del mercado cambiario.

En la medida que se fue acercando el período electoral y que la tasa de interés perdió efectividad, la dolarización de carteras presionó sobre ese punto de equilibrio y el BCRA estuvo lejos de cumplir con las metas de acumulación de reservas establecidas como metas en el acuerdo con el FMI.

De todas maneras, desde el punto de vista cambiario, es más relevante que el Tesoro recupere el acceso al mercado de capitales para renovar vencimientos de deuda en moneda extranjera a que el BCRA compre más reservas. Es preferible evitar la demanda de divisas del Tesoro, que acumular dólares vía emisión de pesos.

¿Por qué no alcanzó con limitar la cantidad de pesos?

El esquema de bandas vigente desde mediados de abril tiene la lógica de limitar la intervención del BCRA a los momentos en que el tipo de cambio toca el piso o el techo de las bandas establecidas. En esos valores, la intervención del BCRA se convierte en un mecanismo de regulación de la oferta de dinero. En el piso inyecta pesos y en el techo reabsorbe pesos, reacomodando en ambos casos la cantidad de dinero para que sea compatible con el nivel de tipo de cambio.

Bajo esas premisas, en la medida que se acerca el tipo de cambio al techo de la banda, y sin emisión reciente de pesos, se esperaba que la demanda potencial de moneda extranjera se viera mitigada por la falta de pesos.

Ha quedado claro que las últimas semanas que, a pesar de estar conviviendo con menor cantidad de pesos, las cifra de excedentes de moneda local todavía son los suficientemente altas como para poder presionar de corto plazo sobre el punto de equilibrio de tipo de cambio.

Por ahora no ha sido suficiente o quizás la restricción monetaria no ha sido tan fuerte. Posiblemente sea una combinación e ambos factores.

¿Qué mirar hacia adelante?

El primer interrogante pasa por entender el efecto de las medidas recientemente anunciadas, en donde se destaca la eliminación transitoria de retenciones para el agro y el restablecimiento de las restricciones cruzadas entre MULC y CCL/MEP para los individuos.

La primera medida busca aumentar, aunque sea transitoriamente la oferta de divisas (y lo está logrando). Los USD 7.000 millones de cupo ya se han agotado y el 90% de ese monto se tiene que liquidar en estos días.

La segunda medida buscar limitar la demanda y seguramente parte del supuesto de que ritmos de USD 48.000 millones anuales de atesoramiento son imposibles de sostener. Equivale a más de 6,5% del PBI y más que duplica los montos promedio de años con crisis de atesoramiento. Es decir que se trata de cifras que posiblemente no se puedan sostener en el tiempo y se expliquen cuasi exclusivamente por el peso relativo de la demanda de dólares de empresas y el arbitraje de individuos que permitía llevar la brecha a cero.

En definitiva, la corrida se detiene con más oferta y menos de demanda.

Pero como repasamos al principio, la situación que estamos observando puede no ser de equilibrio. Parece quedar claro que la demanda extraordinaria de dólares para atesoramiento no es sostenible en el tiempo y que se explica por la disponibilidad de pesos por liquidación de exportaciones (agro), por la incertidumbre electoral y por la decisión de los inversores de tratar de mitigar esos riesgos.

Por lo tanto, los mercados que estamos viendo pueden no ser representativos para la semana posterior a las elecciones, donde se siguen esperando reajustes que impliquen un paso hacia adelante en la eliminación de los crecientes controles que han ido apareciendo para llegar con el tipo de cambio estable a la fecha electoral.

Mientras tanto el foco estará puesto en ver si finalmente el BCRA logra frenar con estas medidas la salida de divisas y cuidar de esa manera en nivel de reservas internacionales.