¡Buenas tardes!

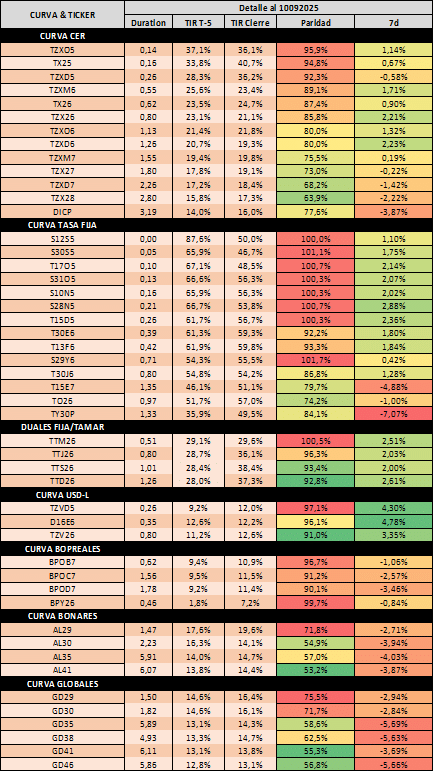

*Derrota en las elecciones de PBA por encima de la esperada y priceada en el mercado, impactando fuertemente en los activos de riesgo argentino, con caídas iniciales del MERVAL en USD en torno al 18%, GLOBALes del 7% y depreciación del ARS del 3.5%. En el medio, Milei ratificó la continuidad del esquema actual, incluso ante la pérdida de credibilidad en las bandas que el mercado supone (aunque no existe una forma de aislar el componente tipo de cambio esperado por completo, después hablaremos de ello). El MECON vendió alrededor de USD 500 Millones la semana pasada, en A3 se estima que el BCRA mantiene una posición vendida entre USD 6mm y 6.5mm (límite de A3 de USD 9mm). Curva ARS cayó en sintonía con la HD al notar al ITCRM implícito entre AL30 y TZXM7 manteniéndose en 105.4; favoreciendo esto a los BONARes por sobre los CER ante un escenario negativo (por la cobertura de USD), aunque podrían los BONARes persistir con una prima de riesgo superior producto de las ventas de USD del MECON y su lejanía del target con el FMI y cercanía de vencimientos.*

🔶 Pareciera el mercado haber castigado más al MERVAL y a los GLOBALes que al ARS, esto lo podemos notar al haberse priceado anteriormente un ITCRM implícito del 113 (a la espera de un escenario negativo), por lo que esperamos sigan rebotando los activos de riesgo argentino, o bien el Fx se vea demandado previo al próximo evento electoral importante. Según la forma de operatoria en el MULC, no pareciera haber intervención del MECON en estos días, el lunes hubo oferta del agro por las DJVE del viernes previo, el cual presenta incentivos a liquidar por la suba del tipo de cambio vs T-1; y la demanda de retail pareciera haberse reducido fuertemente, algo que podría no ser visto como alentador por su correlación con el menor nivel de actividad (uno los factores que ascendió rápidamente y podría haber afectado el resultado en PBA). Si bien el oficialismo ratificó su intención de mantener el esquema actual y el FMI ayer expresó su apoyo, consideramos que los costos de la cobertura son bastante reducidos, hoy un sintético USDL a Febrero del año siguiente opera en niveles de USDL+15% y el spot se mantiene a 3% de la banda superior.

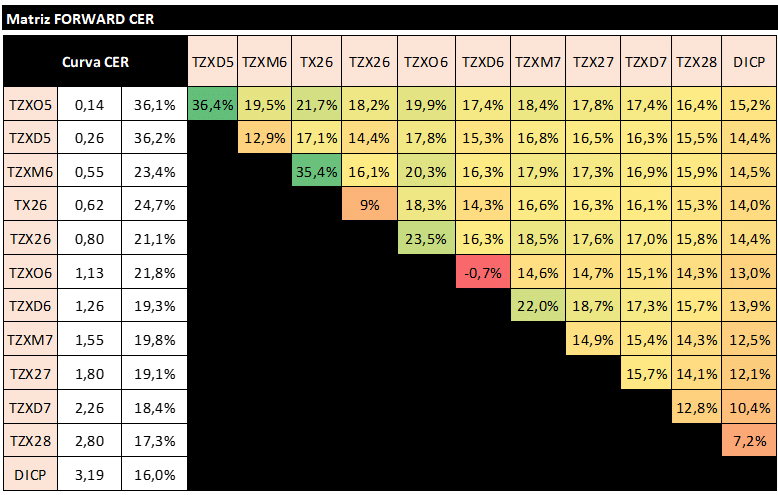

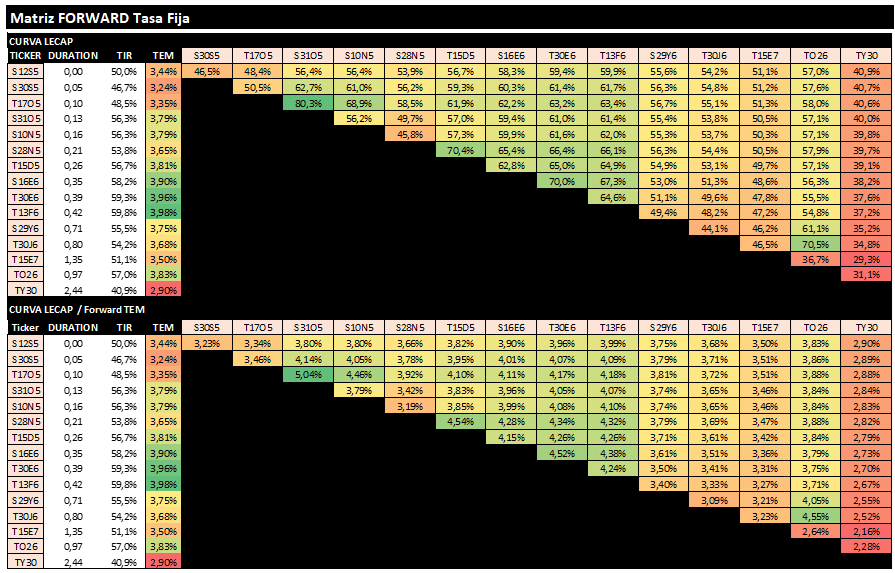

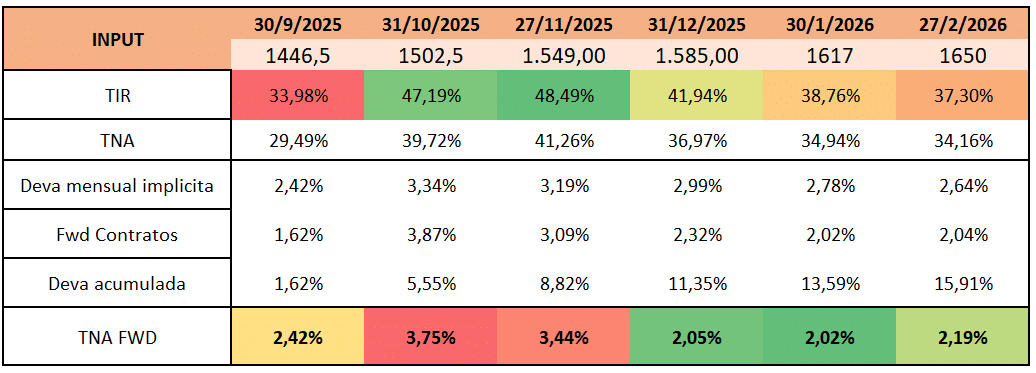

🔶 Comentario sobre tipos de cambio implícitos: Últimamente se habló bastante sobre la ausencia de confianza en las bandas vía diversos cálculos, considero que no se puede aislar este pricing del todo en una única implícita, aunque sí podemos observar que en ellas se nota un nivel esperado por encima al actual. Comenzando por la curva de Futuros, el mismo es un mercado de tasas, por lo que estando a 3,5% de la banda superior y con tasas mensuales entre 3%/4%, lógicamente los niveles de los contratos excederían el nivel de la banda superior. Viendo el precio nominal del Fx a finish dado el spot y el carry remanente de las LECAPs, resta aquí considerar la prima de iliquidez de la curva ARS tras la contracción monetaria, el riesgo crédito del soberano (operando los líquidos y cortos por encima de las tasas de liquidez), etc. Viendo el ITCRM implícito entre la curva de BONARes y CER, aquí el que ensucia el análisis es la capacidad del MECON de enfrentar los vencimientos en diversas monedas, por un lado en los ARS si bien no habría emisión y se debiera esperar un superávit fiscal que compense el rollover menor al 100%, podría el año siguiente aparecer un nuevo resultado positivo para el MECON que habilite a tener mayor espalda para los pagos en ARS, mientras que en los USD el MECON viene vendiendo USD en las ultimas semanas, el target del FMI luce más desafiante y los vencimientos en moneda dura se acercan. Dichos los sesgos que encuentro en las implícitas analizadas, considero que el mercado igualmente espera que las bandas se remuevan posterior al período electoral ya que, el electorado votó y pareciera haberse mostrado más en contra de la baja actividad que festejando la baja inflación; de esta forma para poder sostener el mando el oficialismo eventualmente debiera convalidar niveles inferiores de tasa que ayuden a la actividad, aunque esto podría favorecer a una suba del tipo de cambio con algún (quizás en relativo, menor al promedio histórico) pass-through consecuente.

🔶 En la rueda de hoy, quizás para favorecer al rollover de la licitación del MECON, el BCRA bajó la tasa de simultáneas al 30% poniendole un piso más bajo a la tasa, así como se comunicó el print inflacionario de agosto en 1,9%; con una núcleo del 2%. Las inflaciones implícitas persisten elevadas en niveles de 2.25% hasta el 1Q-2026 y después recién se desacelerarían al 1.7%; mostrando la demanda de cobertura del último período. Así, la curva CER comienza a presentar menor valor para el tramo medio, y las BONCAPs a 1Q-2026 si bien lucen una apuesta agresiva, pasan a ser nuevamente bien vistas. En los BONTAMS, si bien hoy comenzó a verse reducción en la tasa de PFs al 55/56% desde 65% a inicios de la semana, las TAMAR debiera reducirse rápida y fuertemente para equiparar el rendimiento de las BONCAPs en el caso del TTM26 VS T13F6 (reduciéndose al 36%), por lo que estos últimos aún lucen atractivos. Hoy el MECON mostró una buena licitación, con un 91% de rollover y sin convalidar tasas superiores a las del mercado secundario, por lo que inferimos que parte de la misma correspondió a bancos con el fin de cubrir encajes remunerados bajo los activos que ofrecieron.

🔶 En la cobertura USDL, si bien ya nos encontramos cercanos a la banda superior, el escenario de exceder dichos niveles se excacerbaron tras la derrota en PBA por parte del oficialismo por 13pts y la cobertura aún se asienta en niveles baratos en torno a USDL +15% para el 1Q-2026, por lo que transitar el período electoral con estos sintéticos, luce más que razonable. La curva corporativa persiste en niveles del 9%/10% y estos no widearon ante los movimientos de tasas USDL del sintético, por lo que podría entenderse que parte de dicha prima corresponde a un mayor riesgo crédito del soberano, o bien la iliquidez de la curva ARS de cara a una dolarización de carteras pre electoral.