EL COSTO DE CONVIVIR CON FUERTE ATESORAMIENTO

Este año el equipo económico se planteó como objetivo llegar al proceso electoral ya sin el riesgo de salida del crawling peg que había usado como ancla al principio de su gestión. Probablemente entendía que, si había dudas sobre la continuidad de ese esquema, la demanda por cobertura y atesoramiento podía generar un fuerte stress cambiario. Para eso, llegar con flotación del tipo de cambio podía disipar esas dudas, entendiendo que al proceso electoral se iba a ingresar con un tipo de cambio en equilibrio. Las últimas semanas han demostrado que las presiones cambiarias en procesos electorales pueden ser muy fuertes. Analicemos las cifras.

Desde el año 2002, Argentina tiene un Mercado Único y Libre de Cambios. En ese ámbito se concentra la oferta y demanda de divisas que se opera por los canales formales. Pero es cierto que en el 40% del tiempo (116 meses) desde que empezó a operar ese mercado ha operado con fuertes controles para el acceso. Si bien siempre hubo algunos controles de capitales, el inicio del primer ciclo de cepo se dio en noviembre de 2011, con distintas restricciones (inicialmente leves) para el atesoramiento, que luego de fueron extendiendo y que finalmente terminaron de afectar también al pago de importaciones y servicios de deuda. Ese ciclo duró hasta diciembre de 2015. El segundo ciclo dentro de esta etapa analizada tuvo comienzo en septiembre de 2019 y se extendió formalmente hasta abril de este año. La intensidad de los controles de esta segunda etapa fue mucho más marcada y el impacto sobre la operatoria de comercio exterior también fue mucho más fuerte.

Es decir que casi 10 de los últimos 23 años convivimos con fuertes controles cambiarios. Esto sin dudas ha generado un impacto adicional en la demanda estructural de dólares para atesoramiento en una economía que, por sus experiencias inflacionarias, ya usaba muy poco el peso como unidad de cuenta para el ahorro.

El problema se da cuando se busca eliminar esos controles y retornar a un mercado más libre. Hay una demanda estructural por atesoramiento alta y hay una cultura de dolarizar posiciones ante cualquier evento que pueda implicar algún riesgo para el valor de la divisa.

Es decir que se producen ciclos muy marcados en los que la demanda de dólares se potencia y la oferta tiende a correrse para mantener una posición lo más dolarizada posible.

El gran interrogante es cómo contener esos ciclos para que no afecten al equilibrio económico.

Bajo esquemas de fijación del tipo de cambio e intervención del BCRA, eso puede implicar que la autoridad monetaria y cambiaria debe vender divisas, desacumulando reservas. Eso, que parece una solución, incrementa al nivel de incertidumbre y suele generar un aumento mayor en la demanda de divisas.

En esquemas de flotación cambiaria sin intervención, lo lógico es que los movimientos de oferta y demanda generen un reacomodamiento de precios.

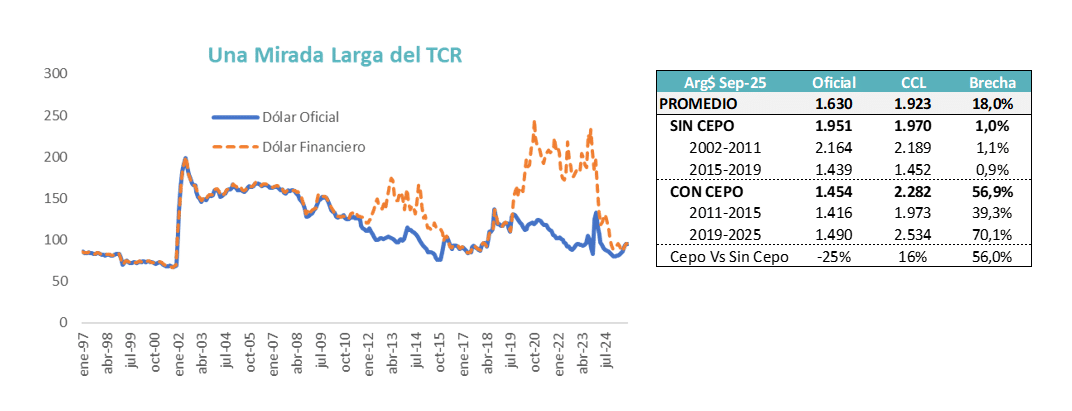

Un factor diferenciador en estos ciclos de “controles / no controles” ha sido el nivel de equilibrio de tipo de cambio real. Los ciclos con controles cambiarios generaron un tipo de cambio real en el dólar oficial inferior al promedio y sobre todo inferior al promedio de los ciclos sin controles. Pero sobre todo generaron una brecha cambiaria inversamente proporcional al nivel de las restricciones. En promedio la brecha fue del 57%, pero por momentos superó claramente el 100%.

El dólar libre en esos ciclos de controles (CCL), operó con un punto de equilibrio por arriba de los años sin controles (+16%). Es decir que los controles bajan el tipo de cambio real oficial artificialmente, pero generan una suba en el dólar libre.

Analizados estos factores, podemos empezar a evaluar la situación actual, en la que se eliminaron muchos controles cambiarios, pero todavía persiste la vigencia de algunos. En especial para el segmento corporativo.

Un punto clave es que el dólar está funcionando sin brecha y eso es una señal de que hay un arbitraje eficiente entre los sectores que sí pueden acceder a divisas y aquellos que no pueden hacerlo. Caso contrario existiría una brecha entre ambos mercados.

Por lo tanto, podemos partir de dos conclusiones: la economía funciona vía arbitraje como si no tuviera controles cambiarios y por lo tanto el punto de equilibrio de tipo de cambio real debería parecerse más al de los ciclos sin controles cambiarios.

¿Cómo impactan los ciclos electorales?

Hasta ahora hemos planteado un supuesto: que la economía funciona como si no tuviera controles cambiarios. Bajo ese supuesto, nos proponemos analizar la presión que se ha visto en estas últimas semanas sobre el tipo de cambio para entender si hay un problema de equilibrio o es un factor de stress transitorio.

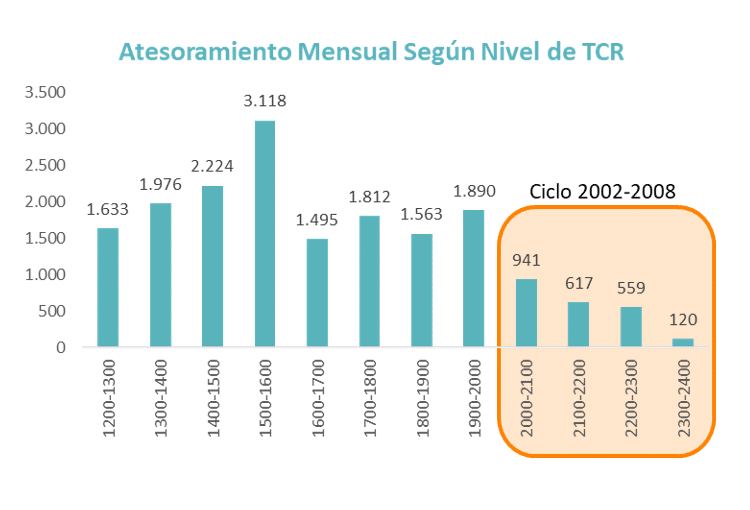

El atesoramiento de los individuos ha tenido marcados niveles de volatilidad en diferentes ciclos. Por momentos ha alcanzado valores récord y por otros ciclos se ha mantenido mucho más estable. Si analizamos las observaciones de los ciclos sin cepo, el atesoramiento promedio ha sido de USD 1.100 millones mensuales. Pero esa cifra puede extenderse hasta casi los USD 6.000 millones mensuales en los momentos de mayor incertidumbre. Eso implica niveles de atesoramiento del orden de 12 puntos del PBI. Es una cifra muy alta para que se pueda sostener en el tiempo.

Otro dato importante es que ese nivel de atesoramiento no necesariamente se vincula de manera directa con el valor del tipo de cambio real. Un primer análisis sugeriría que, a tipo de cambio real atrasado, mayor es el atesoramiento. Pero lo cierto es que, si bien ese factor incide, hay otros que entran en juego, en los que las expectativas y los ciclos electorales han mostrado un fuerte impacto.

Para identificar la relación entre estos factores hemos analizado los niveles de atesoramiento, clasificándolos según el tipo de cambio real vigente. Allí queda claro que, a niveles muy altos de TCR, la capacidad de adquirir divisas es menor, pero la muestra puede estar afectada, porque esos datos coinciden con un ciclo en el cual la economía estaba completamente desmonetizada post crisis de 2001-2002.

En años subsiguientes la relación no es tan directa. Es más, el atesoramiento mensual sube cuando el tipo de cambio real pasa de niveles de $1200 hasta niveles de $1.500 – $1.600, todo expresado a pesos de hoy.

Esto puede confirmar que, en ciertos casos, la suba del TCR obedece a la mayor demanda de atesoramiento y no a la inversa. Si asumimos que esto es así, los ciclos de mayor stress y dolarización de carteras pueden generar desvíos sobre el nivel del tipo de cambio real de equilibrio.

Elecciones 2025: ¿“Situación de Overshooting”?

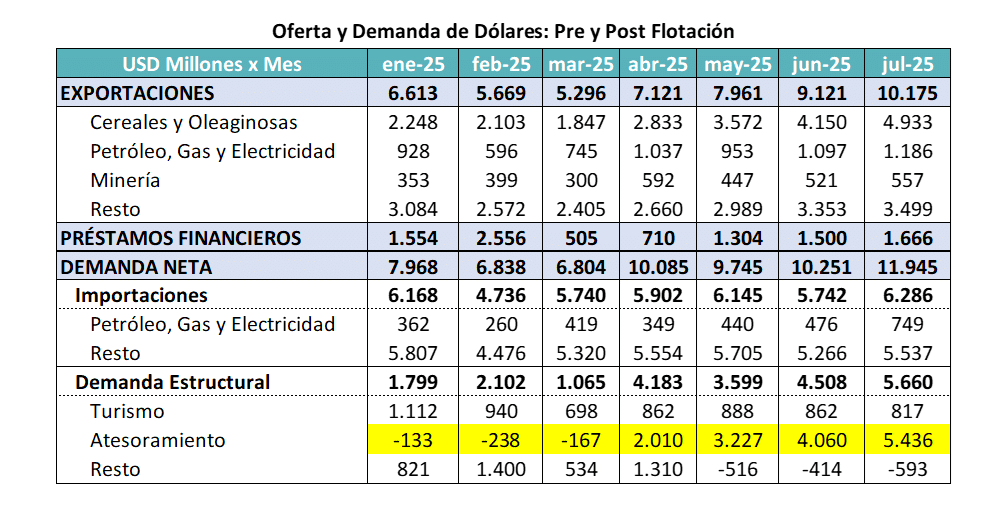

Los datos del mercado cambiario (MUC) de julio confirmaron que el nivel de atesoramiento se encuentra en valores récord. Llego a USD 5.436 millones en un mes. Anualizado son prácticamente 10 puntos del PBI.

Al ver el resto de las cifras, queda claro que es el factor que está generando el desequilibrio y la presión alcista sobre el tipo de cambio.

El interrogante principal es si esto justifica una corrección del nivel de tipo de cambio real de equilibrio o estamos ante un efecto transitorio.

Ahí son varias las preguntas que aparecen, algunas se pueden contestar y otras dependerán de cómo evolucione el escenario político.

El primer interrogante es si estos niveles de demanda se pueden sostener en el tiempo. La respuesta a este punto es que muy posiblemente no sean sostenibles en el tiempo. Pueden estar por dos o tres meses, pero luego la capacidad de dolarizar posiciones/ ahorros tiende a menguar. No queda capacidad de ahorro. En los últimos años esos ritmos de demanda no se han sostenido por mucho tiempo. Aunque es cierto que a veces se han visto acompañados rápidamente de nuevos controles.

El segundo factor pasa por entender cómo responde la oferta a estos ciclos de demanda. Si bien en julio hubo una gran liquidación de divisas, eso se explicó por un tema impositivo. Lo lógico es esperar que la oferta se corra.

Un factor adicional a tener en cuenta es que puede existir una relación directa entre esa oferta de divisas y la demanda asociada. En especial si los productores agropecuarios anticiparon la liquidación para aprovechar el beneficio impositivo, pero no se quedaron con los pesos, sino que se dolarizaron a la espera de la inversión para la campaña siguiente.

Entonces, si la demanda está transitoriamente en niveles récord y la oferta se ha corrido del mercado, podemos estar ante una “situación de overshooting”. Es decir, un período en donde factores de oferta y demanda se han corrido de los niveles que marcan los fundamentos económicos a un nivel diferente que puede llevar a un valor del tipo de cambio mucho más alto, pero que no se sostenga en el tiempo o no represente el punto real de equilibrio.

El tercer interrogante es cómo responde la política económica (cambiaria, monetaria y fiscal) a este desafío.

Una opción es dejar que se genere el overshooting, con el tipo de cambio alcanzando valores transitoriamente muy altos, aunque pasado el factor que genera stress (elecciones), debería encontrar un nuevo punto de equilibrio diferente. Seguramente inferior al de overshooting, pero no necesariamente igual al previo a este proceso.

La otra opción es tratar de mitigar ese desequilibrio, para evitar que un evento de overshooting genere desequilibrios macro y microeconómicos.

El equipo económico claramente eligió el segundo camino, buscando evitar que un salto del tipo de cambio, aunque sea transitorio, afecte el proceso de desinflación que viene llevando adelante.

El desafío es encontrar herramientas eficientes para que la “situación de overshooting” no derive en un overshooting real. La tasa de interés pierde eficacia en la medida que se acerca a la fecha de las elecciones; el control de la cantidad de dinero ayuda, pero ha demostrado que no es suficiente, porque en la medida que se corre la oferta es cuasi imposible encontrar un equilibrio. El último intento es generar esa oferta que falta para lograr el equilibrio. Puede venir por intervenciones en futuros (la compra en futuros puede ayudar a generar ventas en spot) o directamente por la venta de divisas del Tesoro y/o del BCRA.

En este último caso, lo que define es el poder de fuego que puedan tener. El éxito de esa intervención estará dado por la cantidad de divisas que pueda ofrecer y el valor al cual se define la intervención. Lo lógico sería hacerlo por arriba del precio real de equilibrio. El problema es que ese precio no se conoce.

En el esquema actual, el techo de la banda podría ser esa referencia, pero el Tesoro ha decidido intervenir antes, probablemente entendiendo que el techo de la banda está muy por arriba del valor de equilibrio.

Esa respuesta no la tendremos hasta después de las elecciones, cuando podamos analizar cómo se reacomodan los factores de oferta y demanda hacia adelante.

Ahí estaremos pendientes de ver los siguientes factores:

- Excedente comercial: Del análisis de los flujos de divisas queda claro que los factores que dependen de los fundamentos no lucen fuera de equilibrio. Más allá de la estacionalidad del agro, los primeros seis meses del año han mostrado una situación mucho más estable entre la liquidación de los exportadores, las necesidades de los importadores, el pago neto de servicios y el ingreso de flujos de capitales. Hacia adelante podríamos esperar algo parecido.

- Se revierte el atesoramiento: Si el factor de stress se disipa (dependerá de las expectativas de los inversores y del resultado electoral) o se agrava. Si se disipa y la economía vuelve a necesitar los pesos, podría darse un ciclo de reversión de ese atesoramiento. Si el stress se magnifica, la reversión puede no producirse, pero tampoco vemos sostenible por muchos meses la demanda actual.

- Ingreso de dólares financieros: La oferta se está corriendo durante el ciclo de stress, pero luego debería empezar a regresar para financiar los proyectos de inversión que están pendientes. La cuenta capital es clave para entender el próximo equilibrio.

- El rol del Tesoro: El Tesoro lleva varios años pagando sus vencimientos de deuda en dólares con caja. Eso implica un jugador de peso que necesita alrededor de USD 15.000 millones anuales. Eso cambia el punto de equilibrio del TCR. Se necesita que el Tesoro logre rollear su deuda accediendo al mercado de capitales. Si eso sucede, el punto de equilibrio puede ser más bajo.

Como vemos, las semanas posteriores a la contienda electoral serán claves para entender cómo se acomodan los flujos y por lo tanto cuál es el nivel de tipo de cambio compatible con esta fase económica. Mientras tanto seguiremos atentos a la manera en que el equipo económico trata de mitigar este desequilibrio entre factores de oferta y demanda.