CONTEXTO INTERNACIONAL:

- Siguen las presiones políticas sobre la Reserva Federal para ir cambiando la composición del Board.

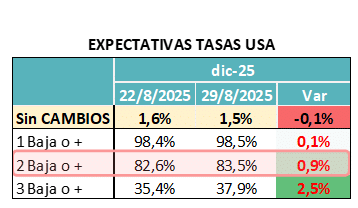

- El mercado espera un recorte de tasas para septiembre y otro para diciembre (ambos de 25 bps) con probabilidad alta de ocurrencia.

- Por ahora sin cambios relevantes en tasas largas, valor del dólar, ni commodities (Brent y Soja).

CURVA PESOS TASA FIJA:

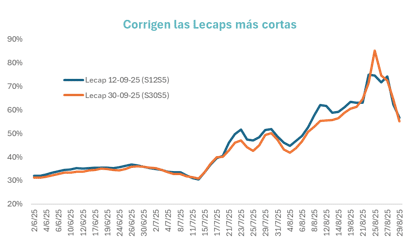

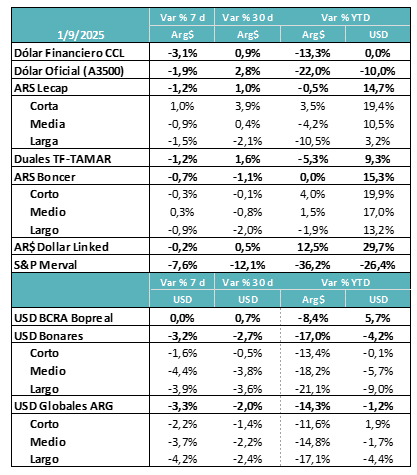

- El segmento de tasa fija de corto plazo empezó a comprimir, luego de tocar máximos anuales. Eso lo podemos ver en las dos Lecaps que vencen en septiembre, que cerraron el viernes en un rango de 55,5% / 56,5%. La de fin de septiembre llegó a tocar 85% de TEA. Si bien la tasa de caución está algo más estable, las tasas se mantienen muy volátiles haciendo complejo estirar duration.

COBERTURA CER – TASAS REALES:

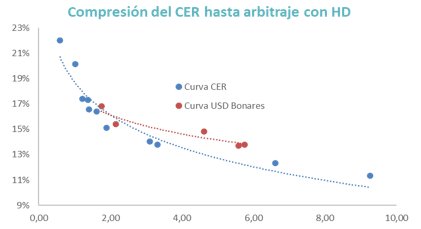

- La curva CER había quedado con rendimientos muy positivos y eso se empezó a suavizar en las últimas ruedas, estando ahora más arbitrada con respecto a la curva Hard Dollar local.

- Los inversores con más apetito por duration aprovecharon esos precios para tomar cobertura inflacionaria.

MUNDO DÓLAR:

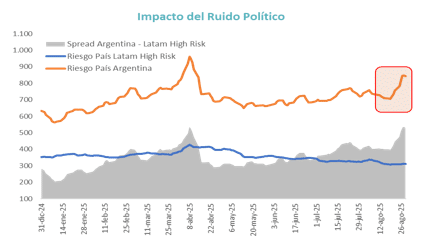

- En los últimos días, a la volatilidad de los activos en pesos se le sumó una dinámica negativa de los activos hard dollar. Hasta ahora el mercado veía un problema de calibración entre tipo de cambio y tasa de interés, pero no dudaba de los fundamentos de mediano plazo. El ruido político reciente y la cercanía del proceso electoral están jugando en contra de la valuación de estos activos.

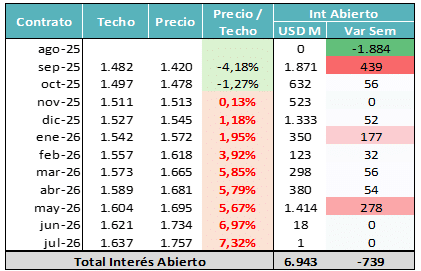

COBERTURA DÓLAR:

- Venció el contrato de agosto y el rolleo fue parcial: la primer aparte ya se había realizado en las ruedas anterior. El interés abierto cayó apenas USD 739 millones, mucho menos que el mes anterior. Las coberturas se tomaron a sep-25, ene-26 y mayo 2026.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

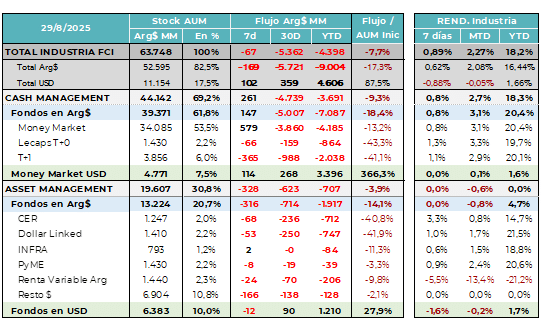

- A fin de mes y previo al pago de salarios, volvió algo de pesos al segmento Money Market. Posiblemente esto tenga que ver también con la suba de la tasa de plazos fijos y con los fondos Money Market rindiendo de nuevo arriba de las tasas de caución y de cuentas remuneradas. El resto de las categorías siguen con flujos negativos. Los fondos en dólares mantienen su dinámica positiva, algo consistente con el volumen de atesoramiento que se ve mes a mes en el segmento minorista.

Los flujos en el segmento pesos se han mostrado muy vinculados a lo que sucede con el equilibrio de las diferentes tasas en pesos. Cuando la tasa de plazo fijo operaba por debajo de caución o cuenta remunerada, esa dinámica necesariamente era negativa. Ahora con esa dinámica corrigiéndose, podríamos esperar que esos flujos se empiecen a recomponer.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

- Llevamos varias semanas con una fuerte volatilidad en el tipo de cambio y sobre todo en la tasa d einterés. Por detrás de esos vaivenes se notaba muchos movimientos bruscos en la liquidez en pesos y sobre todo incertidumbre sobre el punto de equilibrio de corto plazo de ambas variables de cara al proceso electoral.

- En la última semana, y ya entrando en el primer enfrentamiento electoral (Provincia de Buenos Aires), los inversores empezaron a operar sobre activos más largos, como la curva Hard Dollar, dejando entrever cierta incertidumbre sobre la continuidad de los fundamentos económicos actuales (equilibrio fiscal).

- Estos cambios de expectativas son difíciles de revertir, en especial cuando la agenda electoral gana protagonismo. Por eso esperamos que se mantenga la volatilidad en las tasas de corto plazo y que la tasa real se sostenga en niveles altos.

- El arbitraje entre la curva CER y la curva hard dollar ya yo es tan marcado como la semana anterior, la recuperación de los activos CER explica parte de este nuevo equilibrio.

- De todas maneras seguimos priorizando estrategias de cobertura de riesgos de acuerdo al negocio / necesidades de cada inversor y fondos que se mantienen alineados al máximo a sus benchmarks.

El ruido político y la cercanía de las elecciones generó un cambio de dinámica. Se pasó de volatilidad e incertidumbre sobre la calibración de equilibrio entre tasa de interés y tipo de cambio a movimientos más marcados y con una mirada de mayor plazo.