Las últimas semanas en el mercado financiero local han sido de marcada volatilidad. Se han visto presiones sobre el tipo de cambio y sobre todo muchos cambios en el manejo de la liquidez de corto plazo, que han tenido efecto sobre las curvas de deuda en pesos y han cambiado las estrategias de los inversores. No se perciben dudas sobre los fundamentos del programa económico, pero si cierto grado de incertidumbre sobre el nivel de equilibrio de algunas variables. En especial en la medida en que se acercan fechas claves del calendario electoral. El mercado está ya en modo electoral y eso está teniendo efectos.

Los años electorales en general se caracterizan por un fuerte cambio en las expectativas. Los inversores esperan que se posterguen decisiones económicas de alto costo político para las semanas posteriores a la contienda electoral. Eso hace que se acomoden esperando esos movimientos y maximicen sus decisiones de cobertura.

Un aumento en la cobertura puede implicar un crecimiento significativo de la demanda de dólares y, en un mercado con flotación del tipo de cambio, puede generar un movimiento del precio de equilibrio.

Dependiendo del resultado electoral y de las decisiones de los inversores a posteriori a las elecciones, esa demanda acrecentada se puede sostener, mitigar o incluso revertir. El mercado cambiario post elecciones suele moverse por otros parámetros que ya tienen que ver más con los factores estructurales de oferta y demanda de divisas. Ahí pasa a tener un rol central el flujo de exportaciones, la demanda de importaciones (sin acumulación de stocks) y sobre todo los movimientos naturales de capitales (inversiones y/o atesoramiento).

Mientras tanto, las herramientas para sostener estable el valor del dólar son las intervenciones en el mercado de futuros, las tasas de interés y los instrumentos que se vienen usando para calibrar la cantidad de dinero (encajes y licitaciones de deuda).

En esta hoja de ruta, el factor tiempo empieza a jugar un rol relevante. Porque las herramientas disponibles funcionan de manera diferente según el tiempo que resta para el proceso electoral. Las tasas de interés dejar de ser efectivas y pasan a tener más afecto los movimientos cuantitativos (licitaciones y sobre todo encajes).

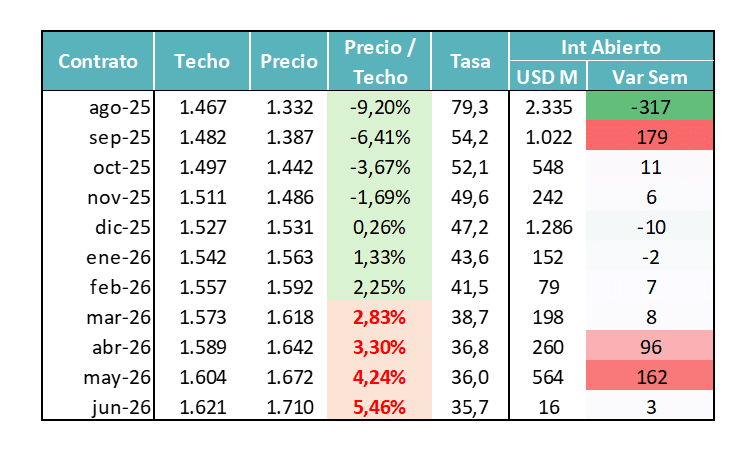

Hoy los inversores están tomando posiciones en el mercado de futuros, donde en Rofex ya hay coberturas por USD 3.350 millones que vencen después de las elecciones generales. Un tercio de esas posiciones están operadas en contratos cuyos precios actuales se ubican por arriba del nivel esperado para el techo de la banda al vencimiento.

Esos datos son los que reflejan el impacto que tiene un proceso electoral, donde se buscan esas coberturas y se asume un costo por ello.

El escenario es igual de desafiante en el mercado de deuda en pesos, donde las tasas de interés a las que opera el mercado son consistentes con un tipo de cambio que se ubica por arriba del techo de la banda ya desde diciembre en adelante.

Los desafíos de las próximas semanas

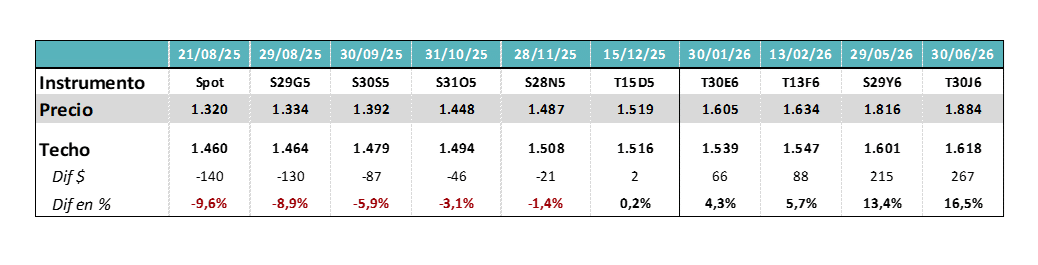

Venimos planteando que el principal problema actual es que se perdió la referencia entre el nivel del tipo de cambio, el techo de la banda y la tasa de interés. La lógica de un esquema de bandas indica que en la medida que el tipo de cambio se acerca al techo de la banda, la tasa de interés necesaria para atraer a los inversores es más baja, porque el riesgo cambiario que deben cubrir hacia arriba es más acotado. Pero para eso el inversor tiene que estar alineado con el cumplimiento de ese techo de la banda.

En este caso, el proceso electoral pareciera estar jugando como un quiebre para esas expectativas.

En el medio apareció un muy elevado nivel de volatilidad en las tasas de interés de corto plazo, producto de fluctuaciones en las necesidades de liquidez de los bancos y el nuevo esquema sin tasa de referencia.

La estrategia de mantener acotados al máximo los excedentes de pesos tienen sus implicancias en términos de tasa de interés nominal y real.

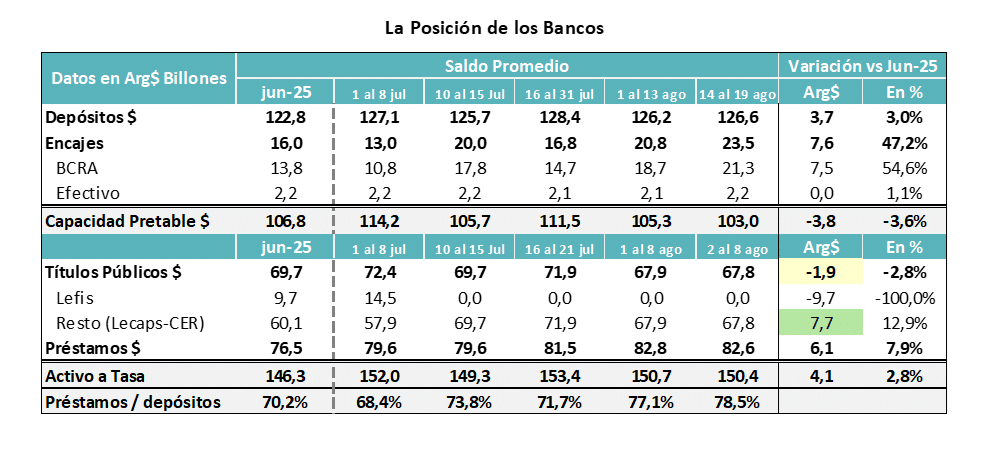

Hoy los bancos están operando con un nivel de caja mucho más acotado, producto de que han avanzado muy fuerte en la originación de crédito y se encuentran con niveles de liquidez muy diferentes a los de 2024. Hoy tienen prestado al sector privado el 78,5% de los fondos captados vía depósitos netos del efecto encaje. Eso deja claro que la posición de títulos públicos casi no tiene margen para crecer y se calza fundamentalmente con capital propio y otras fuentes de fondeo.

La dinámica de las últimas semanas ha mostrado claramente cómo la suba de encajes achicó la cantidad de pesos excedentes y explica de manera directa cómo se ven más presiones alcistas sobre la tasa de interés.

¿Qué esperar de las Tasas de Interés?

De corto plazo, seguimos viendo stress en el cumplimiento de las normas de efectivo mínimo y por lo tanto presiones sobre los vencimientos de deuda soberana en pesos. Si las entidades financieras necesitan la liquidez, van a ofrecer menos fondos en el rolleo de deuda y el Tesoro iría inyectando los pesos que el sistema necesita para restablecer los niveles habituales de caja. El punto es entender cuál es el crecimiento de crédito que queda para las próximas semanas y cómo se financia esa expansión. De ello dependerá la cantidad de pesos que debe reinyectar el Tesoro.

La caja del Tesoro en el BCRA llegó a un piso reciente de $8,5 billones, pero que se mantuvo por un solo día hasta que se liquidó la licitación especial para los bancos. Hoy esa caja en BCRA es de $12,2 billones y cubre sin problemas el 25% de los vencimientos hasta fines de octubre. Esa cifra está en línea con los niveles máximos de no rolleo que se pueden esperar, dado que hay un 75% de esas posiciones que corresponden a inversores oficiales o institucionales (bancos, compañías de seguros, fondos, etc) que necesitan seguir rolleando con esos instrumentos.

En definitiva, el Tesoro puede enfrentar ciertos desafíos para rollear esa deuda, inclusive con presiones para seguir convalidando tasas altas, pero no vemos que exista un problema mayor que ese.

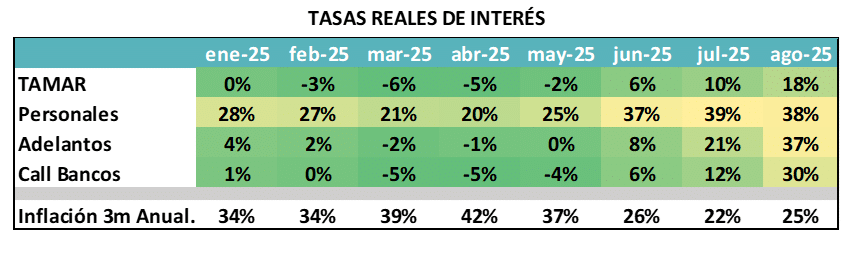

De cara al inversor, esto es un mercado que sigue con altas tasas nominales, altas tasas reales de interés y, sobre todo, con mucha volatilidad.

A nivel global ello implica seguir conviviendo con tasas reales récord. Aunque en cualquiera de los escenarios post electorales, ya sean positivos o negativos para el Gobierno, deberíamos ver alguna corrección de ese nivel de tasas reales, ya que no lucen como tasas de equilibrio o que se puedan sostener en el tiempo.