PRIMER TESTEO DEL MODELO DE BANDAS

El esquema económico elegido de control de cantidad de dinero, con flotación del tipo de cambio y volatilidad de la tasa de interés, se está enfrentando a su primer gran desafío. El tipo de cambio se empezó a acercar al techo de la banda y lo hizo en un contexto de tasas de interés que operan también en un nivel muy alto de tasa real. La reacción natural del equipo económico fue corregir la cantidad de dinero. En las próximas semanas veremos si se logra un nuevo equilibrio y las implicancias que eso puede generar.

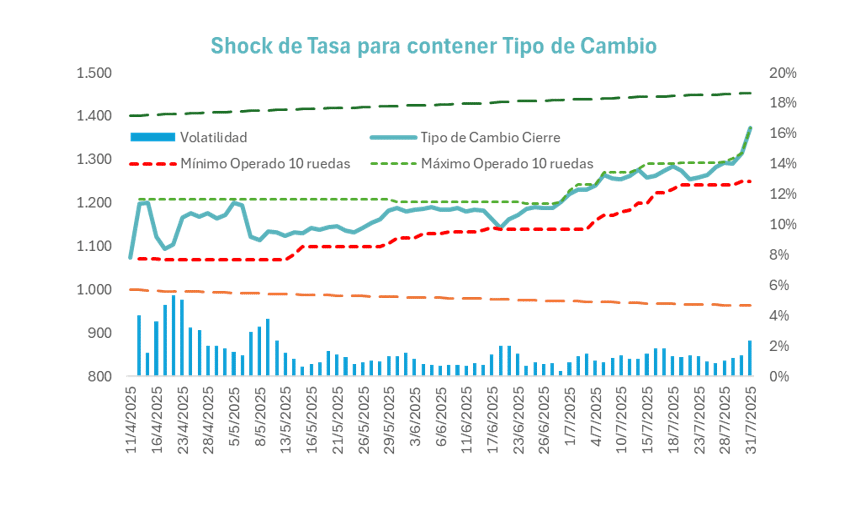

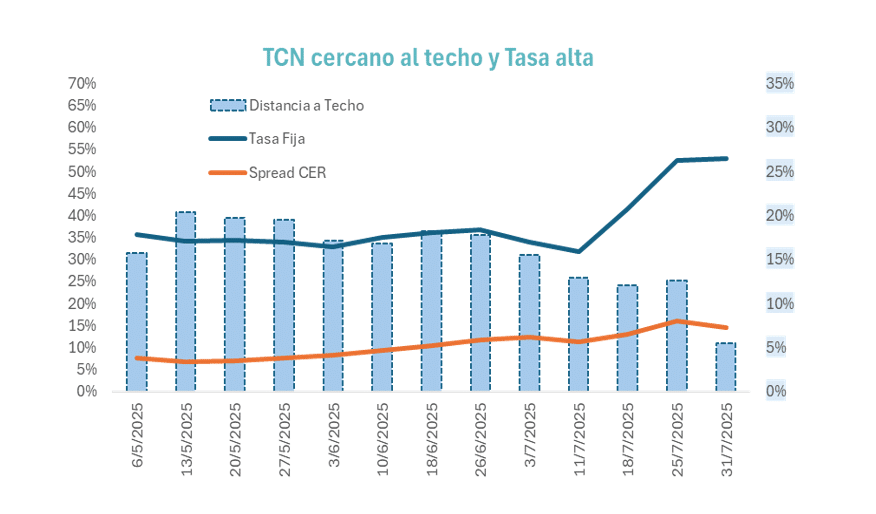

En la última semana siguió la presión sobre el mercado cambiario. El tipo de cambio llegó a ubicarse a un rango aproximado de 5% del techo de la meta. Bajo el esquema actual, al valor del techo (aprox. $1.450), el BCRA debería intervenir vendiendo divisas y retirando pesos para quitar liquidez excedente. La teoría implica que, con menor cantidad de pesos, se debería generar un impacto alcista sobre la tasa de interés y bajista sobre el tipo de cambio.

Esa es la lógica del modelo, pero no incluye un factor central que es el rol de las expectativas. El problema es que cuando el tipo de cambio se acerca a los niveles de las bandas, los interrogantes que empiezan a plantearse los inversores son diferentes. Tienen más que ver con la sostenibilidad del esquema en el tiempo que con el impacto real de las políticas que se aplicarán en cada caso (piso o techo de la banda).

Justamente, ese rol de las expectativas es el que explica que con el tipo de cambio acercándose al techo de la banda, las tasas reales de interés estén en niveles sustancialmente más altos que cuando estaban en el piso de la banda.

Esto es paradójico, porque mientras el tipo de cambio está cerca del piso, el rango de desplazamiento que tiene hasta el techo de la banda es mucho más alto, por lo tanto, la tasa de interés que compensa ese riesgo potencial tendría que ser mayor. En cambio, cerca del techo de la banda, si asumimos que dicho techo se mantiene, el nivel de tasa necesaria para asegurar un retorno determinado en dólares es menor.

Por esa lógica de valor del tipo de cambio y distancia en tasa al techo de la banda, es que resulta contradictoria la situación actual, cercana al techo de la banda con niveles de tasas, tanto nominal fija como real, cercano a los máximos desde el inicio de la flotación.

Cuando se produce esa disociación entre el nivel de tipo de cambio y la tasa de interés, se necesita trabajar sobre las expectativas, porque claramente los instrumentos en pesos ofrecen un rendimiento esperado un dólar muy por arriba de los habituales del mercado (o dejan un tipo de cambio implícito por arriba del techo de la banda). Y aún así los inversores prefieren seguir dolarizando. Eso implica que pueden estar dudando de la sostenibilidad del techo de la banda.

En esos casos es que la tasa de interés pierde la eficacia como herramienta y se producen estas distorsiones.

La respuesta oficial: restringir la cantidad de dinero

Desde el punto de vista teórico, si la demanda de divisas aumenta mucho más que la oferta, hay un exceso de cantidad de pesos que los inversores no quieren sostener y que el tipo de cambio del momento prefieren dolarizar.

La solución a esos casos de stress pasa por achicar ese excedente de liquidez. Hay tres formas directas de operar para lograr ese resultado:

- Licitaciones del Tesoro: Que el Tesoro ofrezca instrumentos en pesos para que los inversores canalicen sus excedentes hacia allí. En las licitaciones estos inversores solicitan la tasa que necesitan y el Tesoro decide el nivel de corte. El problema es que cuando se dan estos casos de mayor stress, la oferta suele estar por debajo del nivel de vencimientos y se produce un roll off de deuda. Es decir que el Tesoro no llega a renovar el 100% de lo que vence e inyecta nuevamente pesos excedentes. Cuando es así, no es siquiera un tema de precios. Esto pasó en la última semana, donde los bancos, necesitados de liquidez por suba de encajes, ofrecieron menos pesos de los que le vencían. Eso imposibilita al BCRA cumplir con el objetivo de acotar la cantidad de dinero.

- Política de Encajes: Así como en el caso anterior es el mercado el que elige el nivel de pesos que ofrece en cada licitación, hay una herramienta en la cual no queda ese grado de libertad para las contrapartes. Es justamente la política de encajes, porque allí es el BCRA el que decide mediante emisión de normas, cuál es la exigencia de efectivo mínimo que va a exigir por cada tipo de depósitos. Eso obliga a los bancos a canalizar hacia allí la liquidez, reduciendo el nivel de Base Monetaria. Eso hizo en las últimas semanas, primero con aviso (tiempo para encuadrar) y ayer nuevamente, pero de manera más sorpresiva.

- Operaciones de Mercado Abierto: La otra alternativa es que el BCRA se muestre más activo en la operatoria vía mercado secundario de LECAPs, vendiendo allí sus tenencias de LECAPs para retirar de esa manera pesos excedentes. Hasta ahora ha estado poco activo en esa ventana o la ha sustituido esporádicamente por operaciones de Repo.

Lo que ha quedado claro en estos últimos días es que la decisión oficial es seguir restringiendo la cantidad de dinero, para que bajen las presiones cambiarias. Pero que no siempre las herramientas elegidas tienen altos niveles de eficacia, a veces las expectativas juegan un rol diferente y hacen más complejo lograr los resultados deseados.

¿Qué implica restringir la cantidad de dinero?

Si vamos a un escenario de mayor restricción de la cantidad de dinero, la tasa de interés puede seguir alta en términos nominales y reales. El problema de los mecanismos de metas / control de agregados monetarios suele ser el “lag” o rezago con el que generan los resultados deseados. Para compensar ese efecto a veces se termina generando una sobrerreacción, que implica reducir de más la cantidad de dinero para lograr un efecto más rápido.

La decisión del equipo económico parece haber ido en varias direcciones en simultáneo para tratar de contener esta presión que se está viendo sobre el tipo de cambio. Uno es la restricción sobre la cantidad de dinero, que es el que debería dar resultados en el mediano plazo, pero de corto ha intentado generar noticias que cambien las expectativas, para hacer más eficiente el rol de la tasa alta de interés.

Ese cambio de expectativas que se busca es el de minimizar el riesgo de corrección cambiaria, dando señales de la fortaleza de la política de bandas. Para eso ha logrado destrabar la revisión del acuerdo con el FMI y con ello el desembolso de USD 1350 millones netos de vencimientos, pero también ha reducido las alícuotas de retenciones para generar un mayor flujo de oferta de divisas. El último punto importante en esa dirección es la reducción de la meta de acumulación de reservas acordada con el FMI. Este punto es importante, porque implica una menor exigencia de compra de divisas de parte del Tesoro y por lo tanto una menor presión compradora en el mercado cambiario.

En las próximas semanas veremos si la combinación de suba de encajes, baja de retenciones, acuerdo con el FMI y la gestión de las expectativas resultan suficiente para lograr un equilibrio entre tipo de cambio, distancia al techo de la banda y tasa de interés más sólido y que no tenga implícitos cambios en el esquema de política de bandas. Este es el principal desafío ya a pocas semanas de las elecciones legislativas. El camino elegido es el que se definió para estos casos ya desde el diseño inicial de esta Fase III del programa económico.

Mientras tanto, el stock excedente de pesos como medida global (Deuda del Tesoro en Moneda Local + Pasivos Remunerados del BCRA) sigue en el mismo nivel con relación al PBI que antes del inicio del programa. Eso implica que el efecto licuación de esos excedentes se ha ido compensando con el menor nivel de tasa real. Por si solo no es suficiente para sacar ninguna conclusión, pero si enciende una señal de alerta sobre la cantidad de tiempo que se puede mantener el Tesoro pagando tasas reales de interés tan altas.