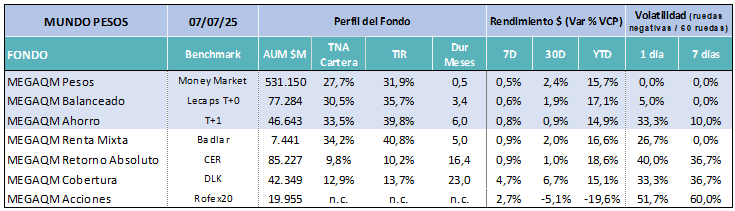

MUNDO PESOS:

- MEGAQM Pesos: Post inyección de pesos de la licitación del Tesoro, volvió la liquidez al segmento de Money Market. Con los bancos preparándose para el nuevo esquema operativo sin LeFis, esa liquidez tuvo menor retribución. Con esta nueva dinámica se empieza a marcar un diferencial de devengamiento con respecto al resto de las alternativas de Money Market. El objetivo de este tipo de instrumentos seguirá siendo el de remunerar los saldos de muy corto plazo, aunque sin barrido del BCRA al final del día, la operatoria tendrá horarios más acotados y posiblemente se amplíe la brecha de rendimiento con respecto a fondos más largos. Mantener saldos líquidos será un poco más caro en términos de costo de oportunidad.

- MEGAQM Balanceado: Seguimos pensando que algunos inversores optarán por migrar a fondos de Lecaps para sostener el rendimiento ante la nueva normativa. Pero son inversores que priorizan la baja volatilidad. Por eso los fondos de Lecaps como este, con estrategias muy cortas de duration (3,4 meses) y que liquiden en T+0 serán la opción más elegida. El último punto, que liquiden al final del día es un factor diferenciador si se empieza a utilizar para posiciones cortas, que vayan entre una o dos semanas de permanencia.

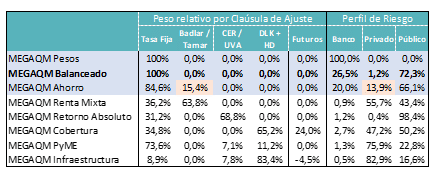

- MEGAQM Ahorro: Es el instrumento que completa el abanico de opciones de Cash Management y estrategia de posicionamiento claramente más larga. Este fondo se va a 6 meses de duration, pero su cartera ofrece un diferencial de TIR de 4 puntos por sobre el Balanceado: eso se logra con una parte de la cartera a TAMAR, Duales y alternativas de riesgo privado que pagan un spread superior. Un fondo pensado con un horizonte de inversión más largo y esperar por su devengamiento.

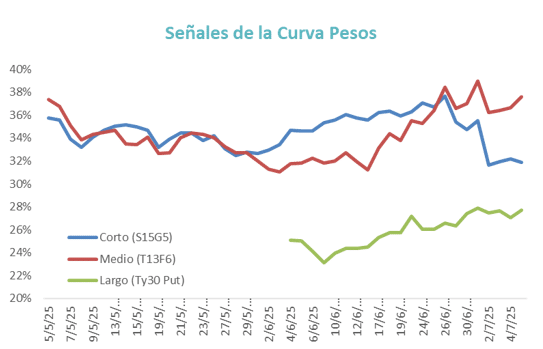

- MEGAQM Retorno Absoluto: El CER como asset class se recuperó luego de varias semanas de performance más débil. La suba del tipo de cambio, con más de 10 puntos de aumento desde mediados de junio hace pensar en niveles de inflación que pueden estar algo por arriba de lo priceado hasta ahora por el mercado. Esto le da valor al tramo corto y primera parte del medio, que gana en términos relativos por sobre un tramo largo que se encontró con un piso alto en el rendimiento de la curva Hard Dollar ley Local y en la dificultad que se está viendo para que siga comprimiendo el riesgo país. De todas formas, a estas tasas reales altas, sigue siendo un opción razonable para preservar el poder adquisitivo de los pesos en un horizonte medio / largo del tiempo.

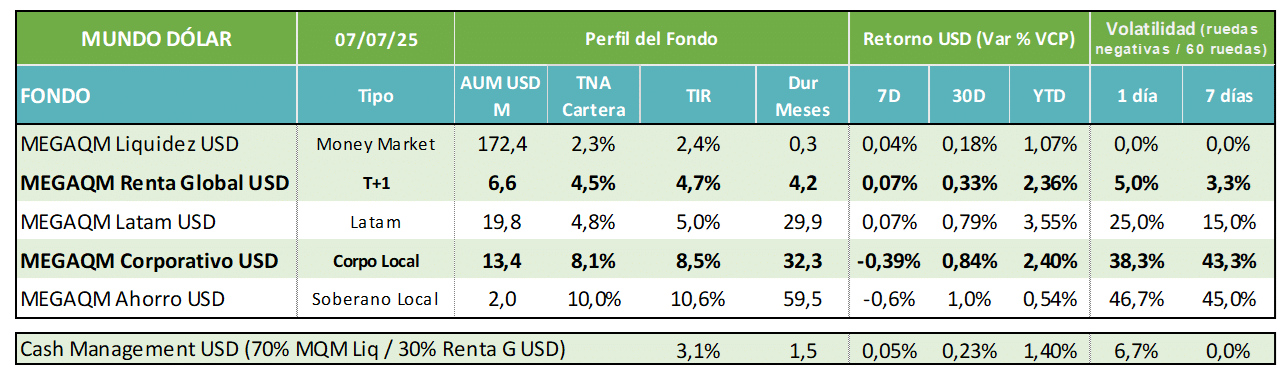

MUNDO DÓLAR:

- MEGAQM Liquidez USD: Esta semana se produce el pago de cupones de deuda Soberana Hard Dollar. Eso puede implicar el aumento de la liquidez en las cuentas comitentes y en algunas cuentas bancarias. Una parte de esos fondos posiblemente se reinviertan, pero otros quedarán como liquidez hasta su aplicación, generan aumento de depósitos privados para el sistema financiero. Por lo tanto esperamos menos presión sobre las tasas en dólares para los próximos 10 a 15 días. Este fondo es una alternativa apara “parkear” esos dólares con rendimiento y sin volatilidad hasta que se define el momento oportuno para

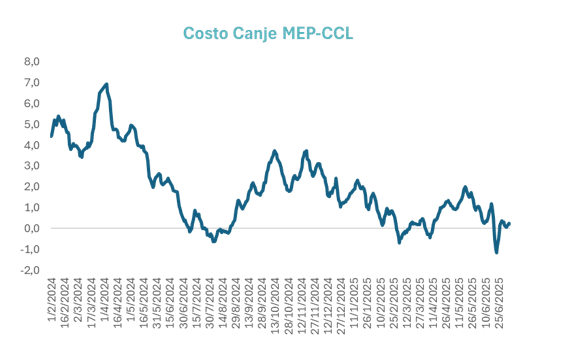

- MEGAQM Renta G. USD: Dentro de las alternativas en dólares, el salto de rendimiento entre los fondos sin riesgo de mercado y las primeras alternativas con volatilidad es mucho más alto que en el segmento Pesos. La TIR de la cartera de este fondo prácticamente duplica a la del Money Market. En términos de volatilidad se ha logrado un producto muy estable sobre la base de Pagarés Avalados y aplicación de la liquidez. Aprovechando el nivel de canje en niveles mínimos también se le está cargando una porción de esa liquidez en bonos del Tesoro de EE.UU. En definitiva, una opción conservadora que puede ser muy atractiva para quienes busquen canalizar los flujos de cupones y bajar exposición a bonos soberanos de cara al proceso electoral.

- MEGAQM Corporativo USD: Otra opción para bajar volatilidad en las carteras dolarizadas es a través de sumar riesgo corporativo de primera línea. Si bien las ONs rinden por debajo de los bonos soberanos (7,9% versus 12% de promedio), pueden ofrecer un sendero de menor volatilidad en los próximos meses hasta que se consoliden los drivers necesarios para retomar el sendero decreciente del Riesgo País. Además, parte del flujo de pago de cupones puede estar redirigiéndose hacia este tipo de activos. Seguimos teniendo una mirada positiva de largo plazo sobre los activos soberanos, pero entendemos que en el corto plazo puede haber oportunidades en otros activos que sirvan para transitar los próximos. Por eso vemos una oportunidad para ir sumando este tipo de fondos a las carteras aumentando la diversificación.

- MEGAQM LATAM: Este fondo sigue siendo la opción conservadora para inversores con una mirada de muy largo plazo. Mantiene el mix 60% de activos privados (ONs de Brasil y Chile), con 40% de activos soberanos principalmente de esos dos países. En lo que va del año logró un rendimiento directo del 3,55%, siendo el activo Hard Dollar de mejor performance, apoyado en parte por la compresión del canje MEL.CCl. El FCI mantiene casi USD 20 millones bajo administración con una estrategia de duration de 30 meses una cartera cuya TIR se ubica en 5,2%.

Dado el diferencial de rendimiento y la baja volatilidad del MegaQM Renta G USD (T+1), vemos oportunidad en aumentar el peso relativo dentro de una cartera de Cash Management a 70% Money Market y 30% T+1.

Se logra una cartera con una TIR de 3,1% y muy baja volatilidad cuando se analiza el rendimiento semanal.