CONTEXTO INTERNACIONAL:

- Sigue las presiones políticas sobre la Reserva Federal para que baje las tasas. Con buenos datos de generación de empleo y un Paquete Fiscal muy expansivo, la FED no ve todavía margen para ello.

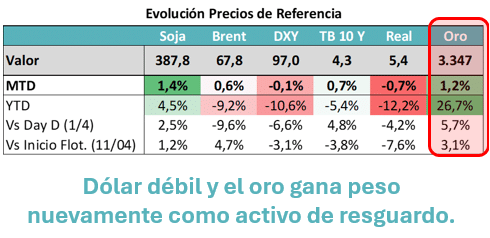

- El Euro se mantiene fuerte, el dólar se debilita y bajan poco las tasas largas en USD.

CURVA PESOS TASA FIJA:

- En la última licitación del Tesoro la oferta fue menor y el mercado recobró más de $4 billones de liquidez. Eso presionó a la baja de las tasas cortas (Caución y Remu).

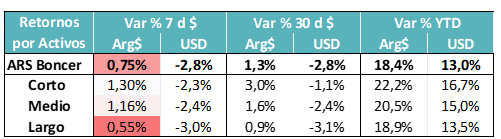

- En una semana negativa para la tasa fija, los inversores prefirieron en tramo medio y corto de la curva. Esta semana nueva licitación.

COBERTURA CER – TASAS REALES:

- En la semana rindió mejor el CER corto y medio. Era el tramo de la curva que se había desplazado hacia arriba y que explicaba la pendiente negativa que se estaba viendo.

- Si, como se espera, todavía tarda en comprimir el tramo largo. El tramo medio y corto a iguales tasas resulta más atractivo para esperar el devengamiento. En especial en un marco donde los datos de alta frecuencia dan cuenta de una inflación de junio que podría estar algo por arriba de mayor.

- A monitorear el impacto en precios de los movimientos del tipo de cambio de las dos últimas semanas.

MUNDO DÓLAR:

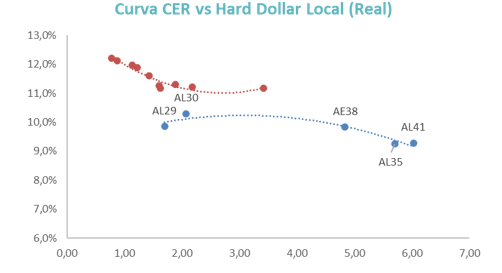

- Si bien la curva CER comprimió, todavía sigue mostrando de manera implícita en el precio el riesgo de una corrección del tipo de cambio real. Esto a pesar de que ya corrigió el tipo de cambio más en los últimos 15 días y le deja un mejor punto de entrada a la curva CER.

- Siguen las dificultades para bajar sostenidamente el Riesgo País.

COBERTURA DÓLAR:

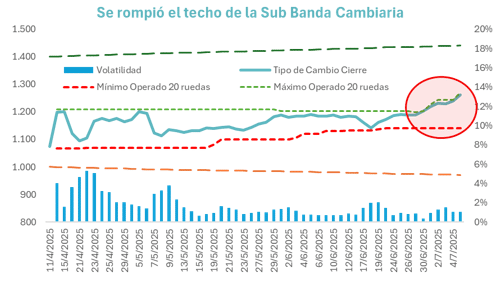

- El TCN quebró el techo con el que venía operando la sub-banda. El mercado está expectante para entender en qué nivel de precios aparece el volumen fuerte de oferta. El agro todavía con liquidación pendiente hasta el 22/07.

- La suba del tipo de cambio es de 9,6% desde el 18 de junio.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

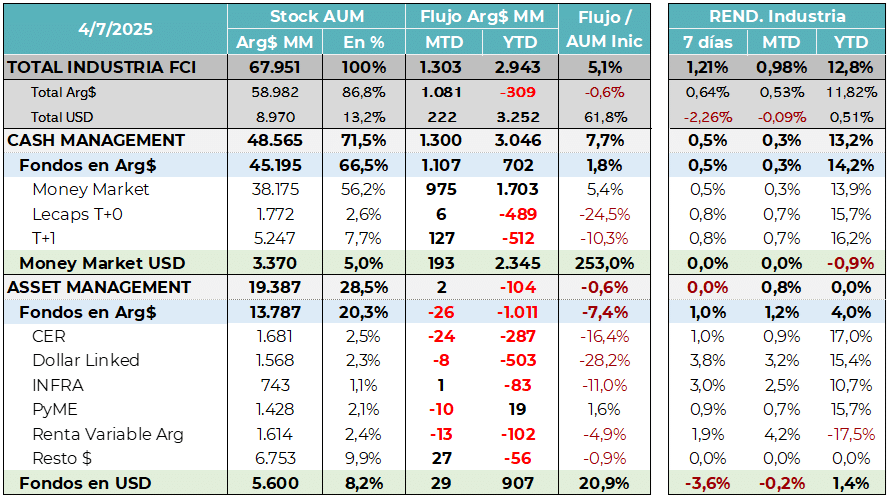

- Sobre fines de la semana pasada regresó la liquidez al mercado. Al no renovarle los vencimientos al Tesoro, empresa e inversores institucionales recibieron el flujo y parte de ello lo canalizaron hacia la industria de fondos. El segmento de Cash Management fue el destinatario de esos pesos. En menor magnitud, los fondos T+1 también recibieron liquidez.

- Toda la industria a la espera del impacto de la nueva operatoria ya sin LEFIs desde el 10/07.

Si la liquidez diaria pierde valor en el mercado por la falta de un destino para esos fondos al cierre del día, se puede abrir una brecha mayor entre tasas cortas y las tasas más largas. Aumenta el premio por “duration”.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

- En la última semana se movió el tipo cambio y ya acumula una suba de 9,6% en poco más de dos semanas.

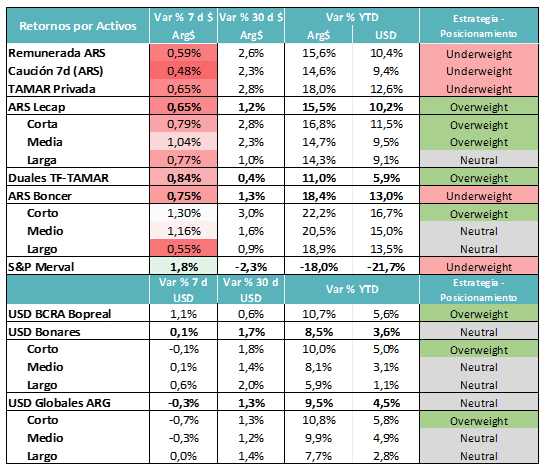

- Esa corrección replantea todos los puntos de entrada hacia adelante. Esperamos un tesoro que pueda estar convalidando tasas en las licitaciones primarias para mantener acotada la potencial demanda de dólares. Por eso vemos premio en estar cortos en liquidez.

- En el tramo medio y largo vemos valor en los bonos Duales, donde hay variabilidad en la tasa, mayor duration y piso si las tasas contraen.

- Dentro de la curva CER, esperamos que tarde en comprimir el tramo largo y por eso estamos pasando a neutral esa posición sobre-ponderando las opciones más cortas.

- Dentro de la curva Hard Dollar tenemos una mirada similar a la curva CER, en donde esperamos que la compresión se de después del proceso electoral. Por cupones y esa mirada preferimos el tramo corto.

- Dentro del segmento de Renta Variable, el escenario es algo más complejo hasta que no empiecen a bajar las tasas reales de interés. Las empresa valen por su capacidad de generar utilidades futuras, que valen menos si las tasas de descuento son muy altas.

Nuevo punto de entrada para los distintos activos con el tipo de cambio por primera vez arriba del punto medio de la banda. Hoy la distancia al techo es de 12,5%. Eso acota el margen de riesgo para operaciones de carry trade y alienta al ingreso de más flujo.

La licitación de esta semana poco relevante por volumen, pero importante por “marcar precios”.

La expectativa puesta en ver cómo impacta en las próximas semanas la liquidación de las DJVE que debería generar un poco más de oferta.