CONTEXTO INTERNACIONAL:

- En un contexto de presiones sobre las autoridades de la Reserva Federal, comprimió la tasa a 10 años. La Fed espera un recorte en lo que queda del año, pero el mercado descuenta 3. En ese escenario sigue debilitándose el dólar.

- El precio del petróleo retornó a los niveles pre crisis de Irán y arrastró en esa tendencia algo hacia abajo a la Soja.

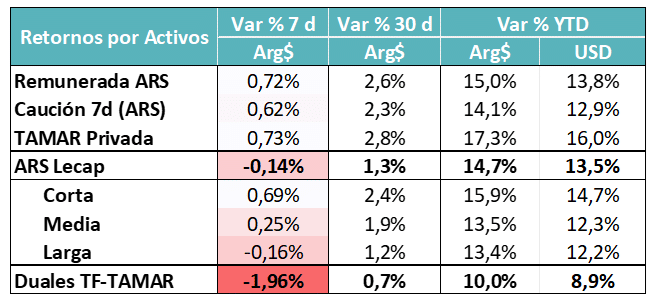

CURVA PESOS TASA FIJA:

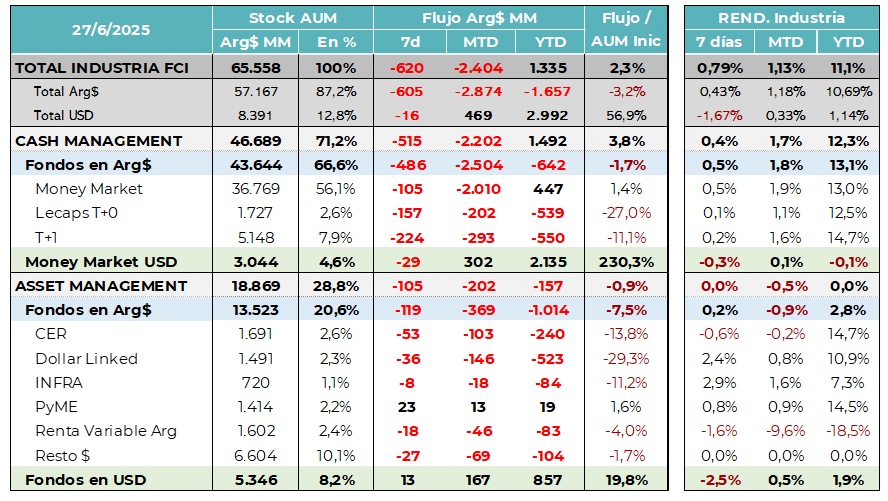

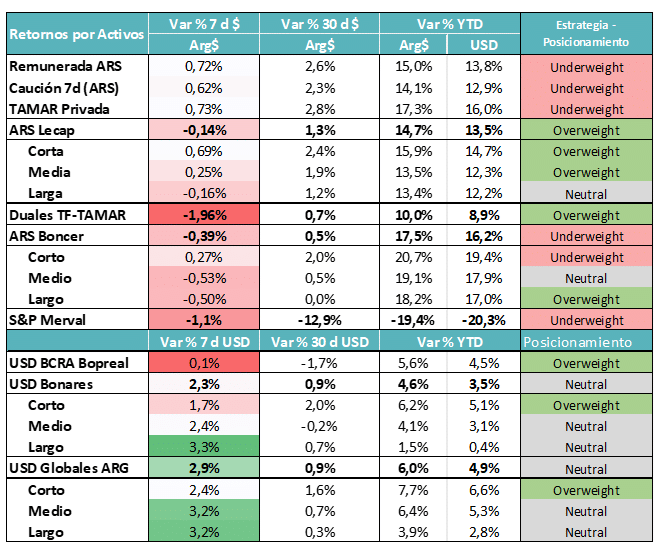

- La última semana se destacó por un fuerte stress de liquidez en el mercado. La necesidad de liquidez de empresas y bancos llevó a un recalentamiento de la tasa de caución y a un rescate fuerte en los fondos de tasa fija (T+0 y T+1). Esas ventas impactaron negativamente sobre el tramo largo de la renta fija, que no solo no “devengó”, sino que cayó nominalmente. El tramo corto fue el de mejor performance producto de la necesidad de la banca de sustituir LEFIs.

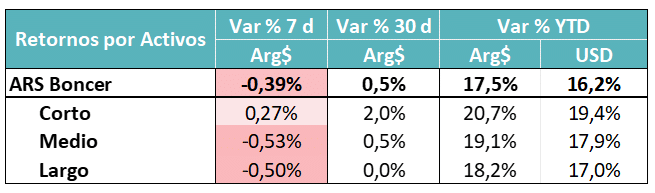

COBERTURA CER – TASAS REALES:

- Se agudizó aún más la pendiente negativa de la curva CER. El tramo medio y largo perdieron terreno en un contexto en donde a misma duration, las opciones Hard Dollar ofrecen una cobertura cambiaria que puede ser más efectiva desde el punto de partida actual de tipo de cambio nominal.

- Las tasas reales son muy altas, pero pueden no ser ganadoras contra las opciones Hard Dollar e inclusive versus la tasa fija en el corto plazo. Eso le viene quitando demanda a este segmento.

- Se mantiene preferencia por tramo corto, quedando la compresión del resto para escenarios con un piso más alto del TCN.

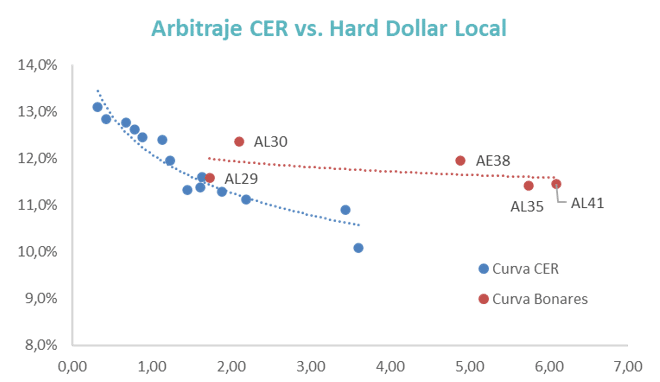

MUNDO DÓLAR:

- El aumento de las tasas reales implícitas en la curva CER pone un techo alto a la curva Hard Dollar Legislación local.

- Mientras se mantenga en ese nivel puede ser más difícil ver una compresión fuerte del Riesgo País. Si baja el tramo corto es por una eventual expectativa de corrección cambiaria.

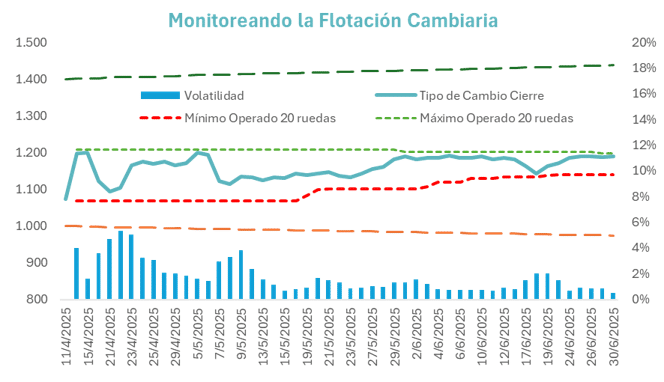

COBERTURA DÓLAR:

- El TCN se desplazó hacia el techo de la sub-banda con la que viene operando en las últimas semanas. La noticia de intervención del BCRA en el mercado de futuros generó cierta incertidumbre sobre el punto de equilibrio.

- Como dato positivo, se conoció la compra de USD 200 millones en el mercado, convalidando un precio piso del orden de Arg$ 1.060.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

- La iliquidez del mercado se sintió en todos los segmentos, en especial en la primera parte de la última semana. Esos flujos negativos no se llegaron a revertir jueves y viernes a pesar de que cambió la dinámica. La expectativa está puesta en el efecto que pueda verse los primeros días de esta semana con la inyección de liquidez resultante de la última licitación. Una factor a monitorear es la dinámica de los flujos en dólares, que venía muy fuerte y se suavizó en los últimos días.

Si el mercado se vuelve ilíquido, la industria de fondos lo refleja. Con la tasa de caución muy arriba, se vieron recates en T+0 y T+1.

Eso se sumó a una dinámica que ya se venía viendo negativa en el resto de las categorías.

El mercado a la espera de la inyección de pesos de la última licitación del Tesoro.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

- Los inversores siguen atentos a la evolución de las tasas de interés en pesos y la expectativa de depreciación para ver si todavía hay margen para sostener estrategias de carry trade. Si el TCN se mantiene bajo, las tasas de interés necesarias para esa estrategia son mayores y es un poco la dinámica que se ha visto en las últimas semanas.

- La presencia del BCRA en la curva de futuros sumó ruido a esas estrategias, porque puede generar incertidumbre sobre el punto real de equilibrio del mercado cambiario.

- A la hora de analizar las rentabilidades ante diferentes escenarios, la curva de tasa fija compite con niveles de spread en CER muy altos y con una curva Hard Dollar que no comprime. Si aumenta la percepción de probabilidad de desplazamiento del tipo de cambio, la posición HD puede tener premio. Por eso las opciones de tasa fija necesitan convalidar rendimientos más altos.

- Ante estos escenarios de mayor volatilidad, vemos valor en ese tramo corto de tasa fija. Si la desinflación se concreta, el rendimiento real puede ser alto

Esta semana será una prueba para entender el nivel de equilibrio de las tasas de interés. Si post liquidación de la licitación del Tesoro e inyección de $4 billones las tasas no bajan, nos tenemos que ir preparando para un escenario en donde esas tasas se sostengan al menos hasta las elecciones de octubre.

Estrategia global enfocada en lograr devengamiento de corto plazo en un escenario de mayor volatilidad de las tasas de interés. Preferimos tasa fija corta, de la misma manera que vemos defensivos los bonos Hard Dollar del tramo corto. La curva CER más afectada por el punto de entrada bajo del TCN.