CONTEXTO INTERNACIONAL:

- El eje pasa por los conflictos geopolíticos en Medio Oriente y las implicancias para la producción y transporte de petróleo y gas. El precio del petróleo ya refleja estos nuevos factores de incertidumbre.

- Mientras tanto se recupera un poco el dólar y aumentan las expectativas de inflación. Las tasas largas retroceden levemente.

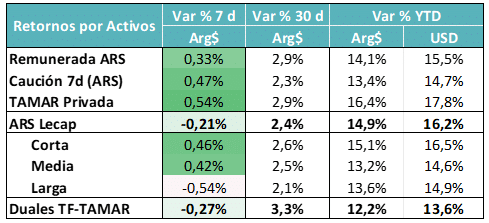

CURVA PESOS TASA FIJA:

- El mercado y en especial los bancos se preparan para la implementación del nuevo esquema de manejo de la política monetaria: sin LeFis ni tasa de política monetaria (barrido al final del día). Los bancos empezaron a convertir posiciones de Lefis en las nuevas emisiones de Lecaps cortas. La tasa queda invertida y el tramo corto fue el que más pagó en la última semana. La tasa de caución reflejó el faltante de pesos. Preferencia por estar largos en Duales.

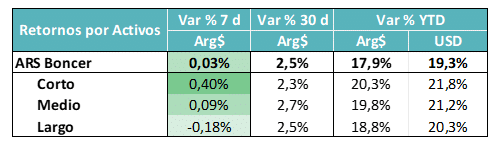

COBERTURA CER – TASAS REALES:

- La curva CER se mantiene invertida que se espera que eventualmente compriman las paridades y arrastre hacia abajo a las tasas reales. El problema es que de corto plazo la liquidez sigue escaseando y por ello seguimos viendo el sell-off del tramo corto/medio.

- A pesar del bajo dato de inflación de mayo, el tramo corto empujó. La suba de combustibles originada en el incremento del precio del petróleo sube el piso a la inflación.

- La evolución de corto plazo vinculada a lo que suceda con la liquidez en pesos y la posición d ellos bancos.

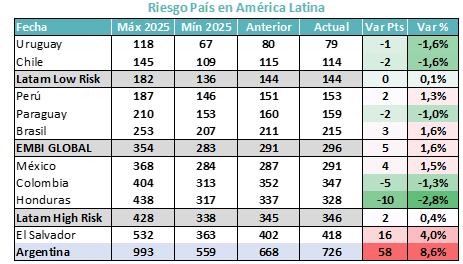

MUNDO DÓLAR:

- El Riesgo País se mantiene a contramano de la región. Los buenos datos fiscales y la baja de la inflación no fueron suficientes para compensar el impacto en expectativas de que MSCI no haya reclasificado a la deuda local. A pesar al 24/6 para ver sí, aunque sea, ponen a Argentina en reconsideración para mejora. Mientras tanto se sigue demorando la mejora de la deuda local.

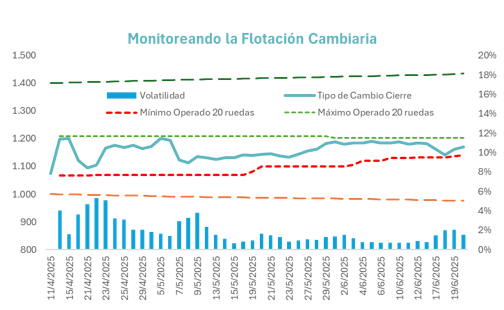

COBERTURA DÓLAR:

- El mercado operó bajista ante la posibilidad de fuertes emisiones de deuda privada en el exterior que podrían aumentar la oferta de divisas o potenciar el nivel de reservas.

- La sub-banda operando cada vez con un rango más acotado (ahora en 6% entre piso y techo recientes.

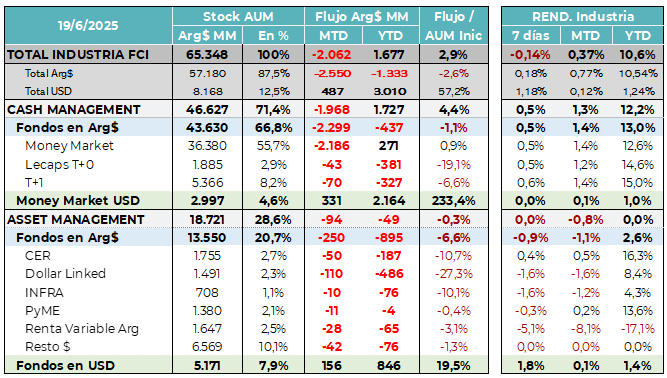

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

- Siguen fuertemente negativos los flujos en pesos. En contrapartida, las suscripciones en dólares mantienen su dinámica positiva. La estacionalidad de mediados de año (Efecto SAC) y el saldo de obligaciones tributaria de mayo y junio afectaron de manera directa a los saldos en pesos. La plaza quedó poco líquida y eso se percibe en las suscripciones de la Industria FCI. En el corto plazo esperamos que se mantenga esta tendencia, con escasez de pesos en especial en el segmento corporativo.

La Industria FCI refleja la falta de pesos y ya tiene flujo negativo para la comparativa YTD. Los inversores siguen buscando mayor retribución por sus dólares y eso está generando el crecimiento. Mientras tanto los depósitos bancarios en USD volvieron a caer.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

- El equipo económico se venía mostrando preocupado por bajar las tasas reales de interés. Para eso había intervenido en el mercado de futuros y buscaba mantener liquidez.

- El nuevo esquema monetario: sin LEFIs ni tasa de política monetaria puede llevar a una menor retribución por los excedentes de pesos de corto plazo, pero en la transición hacia ese nuevo esquema, el efecto ha sido el contrario. Poca liquidez y bancos buscando instrumentos cortos a tasa fija. Además se suman datos de inflación (Combustibles) que puedan variar el punto de equilibrio de corto plazo.

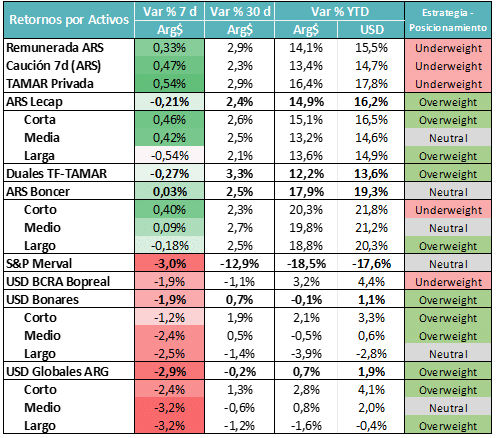

- En este tipo de escenarios, donde puede haber mayor volatilidad, empezamos a priorizar estrategias que tengan por objetivo asegurar buenos niveles de devengamiento. Eso implica cargar tasa fija corta y complementarlo en los tramos más largos con duales.

- La curva CER paga un premio en tasa real por sobre HD, lo que confirma mayor búsqueda de cobertura cambiaria.

Caída de la liquidez en pesos, en un marco donde BCRA y Tesoro lucen orientados a entrar a julio con la menor cantidad posible de pesos excedentes para asegurar la estabilidad cambiaria aún luego de vencido al plazo de retenciones reducidas.

Siguen las dificultades para bajar riesgo país.

Se mantiene el superávit fiscal y el BCRA ha empezado a acumular reservas, pero el Riesgo País no desciende. Juega en contra el ruido externo y sobre todo la decisión de MSCI no cambiar la calificación de la deuda local. Impacto negativo para expectativas.