CONTEXTO INTERNACIONAL:

- OPEP+ aumenta la producción de petróleo y mantiene su estrategia de presión sobre otros productores. Negativo para Argentina.

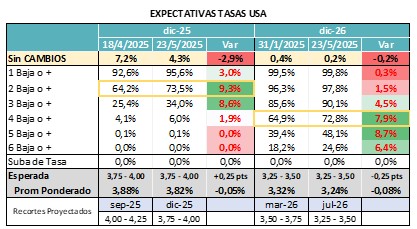

- Trump logra sostener la vigencia legal de su política de aranceles. Leve retroceso de las tasas largas y aumento de la expectativa de recorte de tasas. Se consolidan los 2 recortes 2025 y 2 recortes 2026.

CURVA PESOS TASA FIJA:

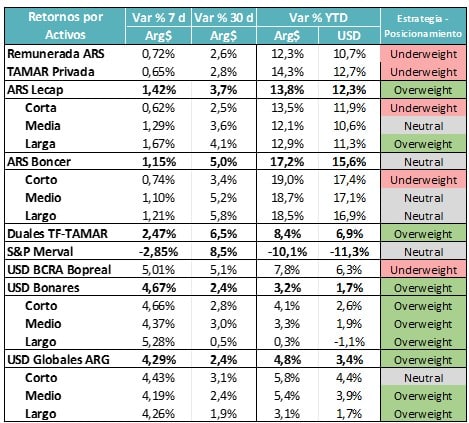

- Volvió la liquidez al mercado y los inversores siguieron buscando tasa fija larga. Esto a pesar de un leve recalentamiento del tipo de cambio.

- La curva de tasa fija sigue invertida a la espera de algún potencial recorte en las tasas de referencia si se confirma el dato que espera el mercado de una inflación baja en mayo e inercia contenida para junio.

- Si el tramo largo sigue bajando, en algún momento puede haber premio en la tasa variable (Tamar).

MUNDO DÓLAR:

- A pesar de la reapertura del mercado externo, con la colocación de USD 1.000 millones, la curva de deuda local estuvo mixta y con rendimiento inferior a otros emergentes.

- Solamente se notó una recalibración de precios en activos que habían quedado algo fuera de curva. De corto plazo seguimos viendo atractivo en AL30 por arbitraje y en el tramo largo por duration.

COBERTURA CER – TASAS REALES:

- A la espera de datos bajos de inflación, el posicionamiento de los inversores sigue siendo largo. Miran más los rendimientos reales y el arbitraje con la curva Hard Dollar.

- De corto plazo el atractivo pasa por niveles de devengamiento por inflaciones anteriores que están por arriba de las tasas de interés.

COBERTURA DÓLAR:

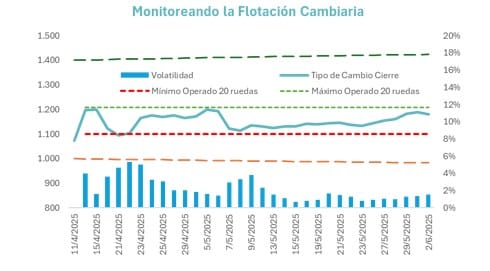

- La semana pasada hubo presión alcista en el frente cambiario. Posiblemente se haya explicado por un factor puntual de demanda vinculado al pago de deuda Hard Dollar. Esta semana veremos si eso fue así y si el precio de cierre se acerca nuevamente a los niveles previos.

- Ese ruido generó una mayor demanda de Cobertura DLK y en futuros.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

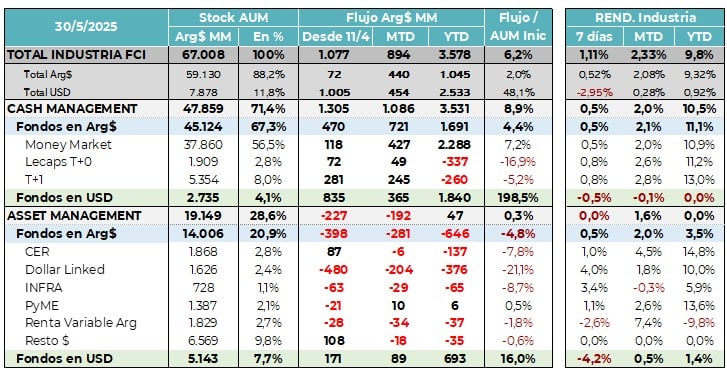

- En un mercado con fuentes de liquidez cada vez más acotadas, se percibe claramente la incidencia de las operaciones de deuda del Tesoro Nacional. El miércoles pasado (con liquidación el viernes), el rolleo de deuda fue del 100% de lo que venció, pero el 12% de esos fondos se captaron vía suscripciones en moneda extranjera. Por lo tanto se inyectaron pesos y se captaron dólares en el exterior. Para la liquidez local eso implicó una inyección de $ 1,18 billones en el mercado local.

El Tesoro inyectó pesos en la última licitación y la industria recibió ese flujo positivo.

El saldo de pesos del Tesoro es la fuente residual de creación monetaria y de flujos en pesos para la Industria.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

- Empezó junio y el mercado sigue calibrando sus expectativas de inflación. Cada vez es más probable que el dato de inflación minorista de mayo se ubique por debajo del 2%. Eso sería muy favorable y posiblemente iniciaría un proceso de recalibración de tasas de interés.

- Es importante ir preparando el terreno para aprovechar ese escenario que va ganando probabilidades de ocurrencia. El otro dato a monitorear es cómo evolucionan los precios semanales luego del salto del tipo de cambio de la última semana.

- Por ahora la preferencia pasa por ir largo en tasa fija, bajar transitoriamente a neutral la posición CER e ir sumando posición en Duales – Tamar, aprovechando la preferencia de las entidades financieras por esos activos.

- A estos niveles de brecha (casi cero), seguimos viendo valor en la curva Hard Dollar, ya que ofrece buen devengamiento y cobertura en caso de movimientos del tipo de cambio. Le sigue poniendo un piso alto a las tasas reales de la curva CER.

Entendimos como exitosa la colocación de deuda ley local emitida en pesos para inversores del exterior que suscriben en dólares. Independientemente del precio de colocación, es una primera puerta que se debe atravesar y que permite empezar a armar un track record. Expectativa por la paridad a la que puede ir el nuevo TY30.

Los Bancos muy atentos a la integración de efectivo mínimo, generando fluctuaciones grandes en la liquidez intra mes. Esto genera oportunidades para ir cargando los FCI con tasas más atractivos en los ciclos alcistas del mes.