¿DÓNDE ESTÁN LOS PESOS?

La Fase III del Programa Económico, con flotación del tipo de cambio y objetivo de cantidad de dinero deja a la tasa de interés vomo variable endógena. En definitiva, tipo de cambio y tasa de interés pueden operar con volatilidad diaria. Para entender cuál es el sendero más probable para cada una de esas variables, se hace necesario conocer los factores de oferta y demanda de divisas y en el caso de la tasa de interés, los movimientos que determinan el nivel de liquidez y que por lo tanto definen el punto de equilibrio de las tasas de interés. En las últimas semanas la liquidez se ha visto más ajustada. Dadas las implicancias que esto puede generar, es importante entender cómo está siendo la dinámica de la demanda de dinero y la liquidez del sistema.

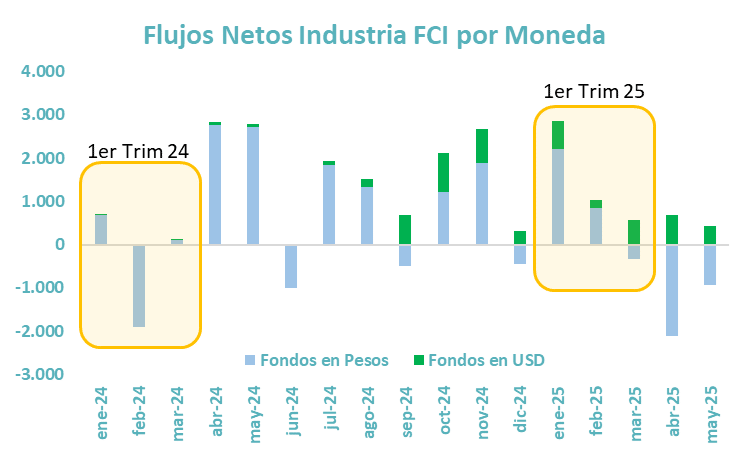

Una señal clara de que el mercado está menos líquido se puede ver de manera diaria en los flujos de la Industria de FCI. Todo el año pasado y en especial del segundo al cuarto trimestre la Industria de FCI tuvo un marcado flujo positivo en moneda local. El comienzo de este año mantuvo la misma dinámica, pero en las últimas semanas eso se ha revertido y los flujos en pesos se han vuelto fuertemente negativos. La industria local tiene pocos pesos y lo flujos positivos se han acotado exclusivamente a los fondos en moneda extranjera.

Cuando se dan este tipo de cambios de comportamiento es porque los incentivos detrás han sufrido modificaciones muy significativas.

Los flujos negativos en el segmento pesos se iniciaron a fines de marzo y se profundizaron durante abril, donde ya estaba vigente la Fase III, con muchos caminos habilitados para la dolarización de ahorros (individuos) o para la cancelación de deudas comerciales. Pero desde el 14 de abril, con el inicio de la flotación, dio comienzo también la etapa de NO intervención del BCRA. Por lo tanto, no hubo ni emisión ni absorción de pesos por esa vía.

El interrogante hacia adelante pasa por entender de dónde van a venir los nuevos pesos para seguir dándole liquidez a la economía local.

¿Qué están haciendo los inversores con los Pesos?

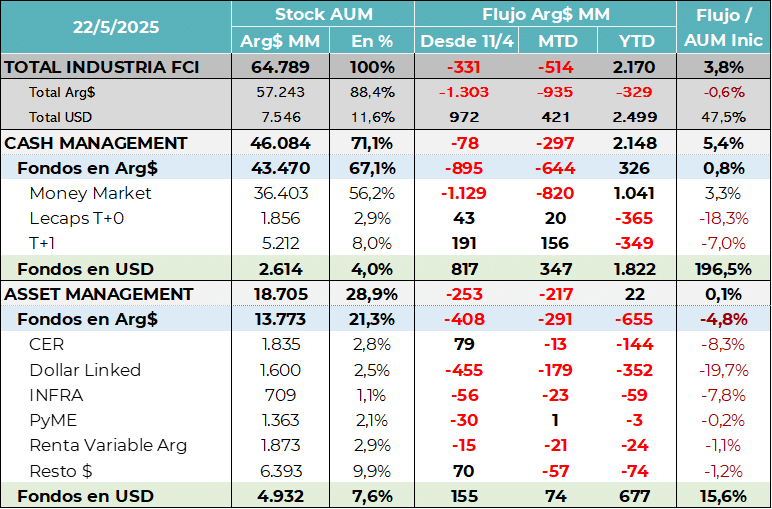

Desde que se inició la flotación del tipo de cambio los flujos totales en pesos han sido negativos. Se fueron de la Industria de FCI más de $1.33 Billones. Las únicas categorías con flujos positivos fueron Los fondos de Tasa Fija (Lecaps y T+1) y los fondos CER. El resto de las categorías tuvo flujo negativo. Los inversores han reaccionado a una brecha creciente entre las tasas de corto plazo y las de mayor plazo, buscando mayores niveles de devengamiento en los fondos un poco más largos.

Desde nuestra perspectiva, vemos valor en los fondos de Lecaps cortos y entendemos que para aprovechar las posiciones más largas se necesita de un horizonte de inversión amplio, que sirva para gestionar la volatilidad de esos instrumentos.

¿Por dónde se crean los pesos?

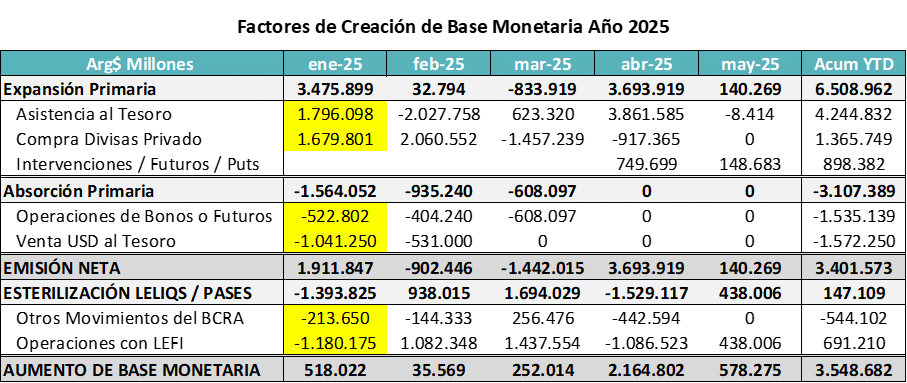

Si el BCRA no compra divisas en el mercado, no emite para pagar intereses de pasivos remunerados y no asiste al Tesoro, quedan muy pocos factores de emisión primaria de dinero y todo se acota a lo que pueda surgir vía creación secundaria de dinero.

En lo que va de 2025 esa fue la generalidad con una sola excepción muy significativa que fue el giro de utilidades del BCRA al Tesoro por casi $12 billones de pesos. Esos son los nuevos pesos que tiene la economía para “financiar” el crecimiento de la demanda real de dinero. Pero el Tesoro los viene dosificando y los vuelca al mercado cuando tiene vencimientos de deuda y no rollea el 100% de lo que tiene que pagar. En lo que va del año el Tesoro inyectó $4,24 billones de pesos, una cifra que está por arriba de la expansión total de la Base Monetaria en lo que va del año.

Al Tesoro todavía le quedan depósitos en el BCRA por más de $10 billones para seguir financiando las necesidades de liquidez (equivale a 30% de la BM actual), pero de todas formas es un monto acotado si la demanda de dinero se sigue recuperando al ritmo actual.

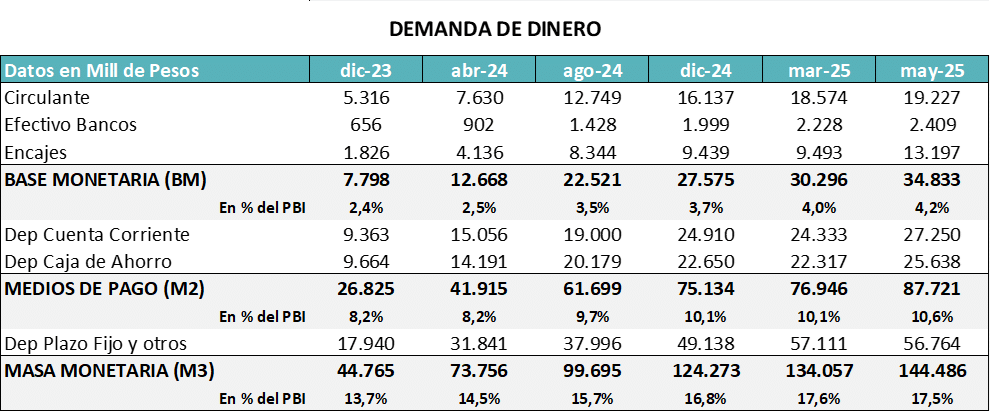

La Base Monetaria pasó de un nivel piso de 2,4% del PBI a un valor actual del 4,2%, pero todavía sigue siendo baja. En el caso de M2, el crecimiento es similar, pasó de 8,2 puntos del PBI a un nivel actual de 10,6%. El agregado más amplio (M3) también creció, pasando de 13,7% de piso a un nivel actual de 17,5% del PBI.

Son todos indicadores que muestran una clara recuperación de la demanda de dinero, pero también un enfoque muy conservador del BCRA, que ha acotado el crecimiento de la emisión secundaria subiendo la alícuota de encajes efectivos (menos integración en bonos) y de esa manera obligando a los bancos a inmovilizar mayor cantidad de pesos. Eso bajó la relación entre M3/BM.

En definitiva, la demanda real de dinero sigue creciendo, los bancos ven disminuir su capacidad prestable y empiezan a necesitar hacerse de liquidez por otras vías.

Es lógico que vayan desarmando posiciones largas en instrumentos del Tesoro y lo vuelquen hacia el crecimiento de su negocio activo (originación de crédito).

Para las tasas de interés esta realidad, con el mercado menos líquido y los bancos buscando depósitos para crecer, puede implicar un factor de presión adicional sobre las tasas en pesos.

Si las tasas en pesos (en especial las activas) se mantienen altas, en un contesto inflacionario descendente, podemos derivar en un escenario de tasas reales muy altas, que sean difíciles de asumir para algunos sectores de actividad.

Mientras tanto, para suplir la falta de pesos, el equipo económico apuesta por el bimonetarismo. Buscando que los dólares movilicen la actividad económica, se canalicen hacia el sistema financiero y aumenten la capacidad prestable de los bancos. Toda economía necesita crédito a tasas razonables para invertir y crecer.