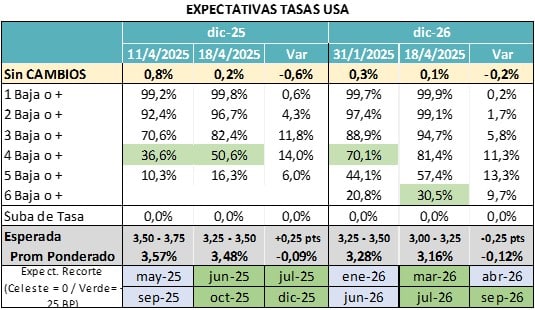

CONTEXTO INTERNACIONAL:

Dólar super débil y expectativa de 4 recortes de tasa en el año y dos bajas adicionales para 2026. . El mercado espera baja de tasas por los próximos 2 años y luego repunte. Por eso la tasa de 10 años se mantiene en el andarivel de 4,30%.

El dólar en niveles mínimos desde febrero 2022.

Todo alineado con avances en las negociaciones.

CURVA PESOS TASA FIJA:

- Fuerte compresión de la curva de tasa fija, que llevó nuevamente a una marcada pendiente negativa. La compresión igualmente se dio en todos los segmentos. El tramo largo quedó en 2,70% mensual.

- La liquidez volvió luego de que el Tesoro renovara parcialmente los vencimientos. Eso bajó la tasa de cuentas remuneradas y dejó a la caución cerca de ese piso. Vemos volatilidad en las tasas y poco premio en el tramo más largo.

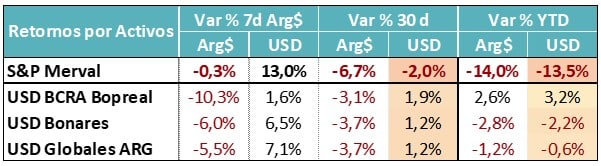

MUNDO DÓLAR:

Con el TCN operando debajo de Arg$ 1.100, vemos demanda por activos HD como estrategia de cobertura cambiaria. El riesgo hacia abajo es acotado y el premio hacia arriba muy alto.

El Riesgo País bajando lentamente, con aplanamiento de la curva y preparando el terreno para empezar a pensar con el retorno a los mercados.

Próximos pasos: junio con posibilidad de vuelta a emergentes y octubre con elecciones.

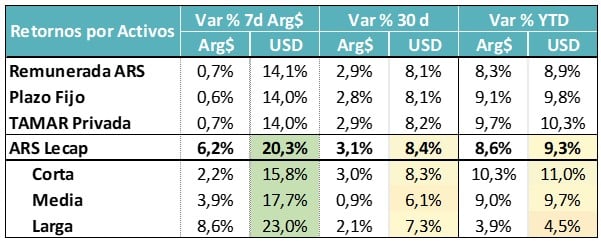

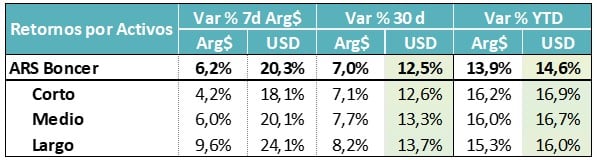

COBERTURA CER – TASAS REALES:

El nivel al cual está operando el tipo de cambio en estas primeras ruedas hace pensar en un nivel de inflación inicial bastante por debajo de las expectativas iniciales. De todas maneras, el CER está corriendo con la inflación de marzo (3,7%).

Eso le da atractivo al tramo corto de la curva CER, con cierto posicionamiento en el tramo medio. Mas dudas sobre el tramo largo que ya comprimió bastante y que necesita arbitrar con la curva Hard Dollar.

El tramo largo comprimió fuerte en la última semana, con una ganancia medida en USD del 24%.

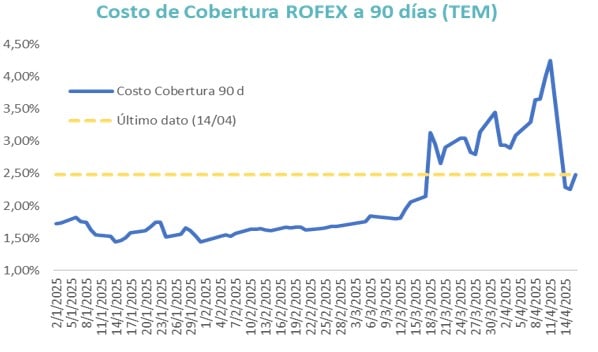

COBERTURA DÓLAR:

Con la anunciada emisión del Bopreal (USD 3.000 M). El tramo de cobertura puede perder algo de interés. Es un mercado que va a migrar hacia cobertura cambiaria pura (HD).

Por ahora atentos a la dinámica del costo de cobertura (Rofex) porque es el nexo vinculante entre la tasa en dólares y la tasa en pesos.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

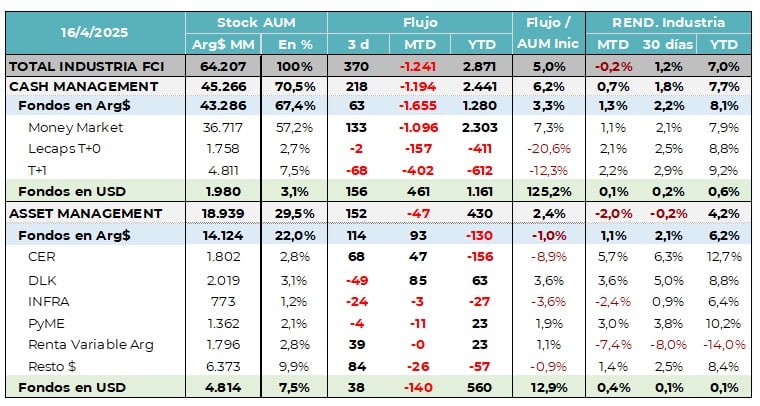

En un mes en donde se notó fuertemente la ausencia de pesos, la semana post unificación cambiaria fue clave. Ingresaron $370.000 millones a la industria de FCI. Esos fondos se canalizaron, dentro del mundo pesos hacia Money Market, fondos CER y renta variable. Por su parte, más de la mitad ingresó a fondos en dólares, destacándose las opciones de Money Market en ese moneda. En momentos de alta volatilidad, se buscaron los fondos de “devengamiento”.

La compresión de las curvas pesos (Tasa fija y CER) en su tramo más largo confirma que el mercado ya estiró duration. Es un movimiento alineado con expectativa de éxito del programa implementado.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

Las primeras ruedas de operatoria del nuevo esquema cambiario están generando un nivel de tipo de cambio inclusive por debajo de lo que esperaba el mercado. El valor de inicio de esta semana quedó cercano a los valores previos al inicio de la política de bandas. Las semanas previas habían mostrado un sesgo en los flujos, con importadores anticipando pagos y exportadores postergando las liquidaciones. En estas primeras ruedas estamos viendo en parte la reversión de ese proceso. Por eso todavía no estamos ante una operatoria que se encuentre en sus niveles de equilibrio como para sacar conclusiones del tipo de cambio.

Si entendemos que la estacionalidad agrícola va a tener su incidencia y que el carry trade puede compensar flujos fuertes de salida que se pueden ir viendo por el lado de las importaciones y por el turismo.

El desafío pasa por entender bien el punto de equilibrio para las tasas de interés y posicionarnos en la estrategia de asset class y duration que mejor rinda hacia adelante.

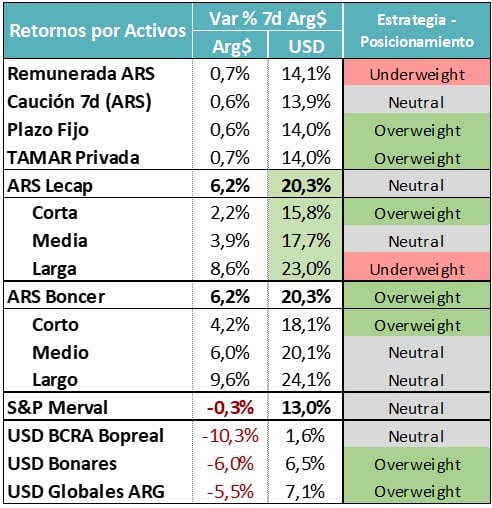

Hoy vemos valor en la curva CER con preferencia por tramo corto y medio. Dentro del segmento de tasa fija, preferimos estar cortos dada la magnitud de la compresión del tramo largo y el riesgo de volatilidad de tasa

También vemos oportunidad en los Bonares como opción de trade cambiario. No terminaron de comprimir a los niveles de enero y generan cobertura ante movimientos del TCN.

Le vemos mayor margen que a los Globales, que fueron más demandados por inversores externos.

El mercado buscando nuevos equilibrios de tasas nominales y reales. Sigue siendo clave el trade off entre tasa en dólares y el nuevo nivel de tasas en pesos.

La curva de pesos vuelve a tener pendiente negativa.