CONTEXTO INTERNACIONAL:

- Suspensión temporal de aranceles más deflación de marzo impactaron en las expectativas de tasas. Se debilitó el dólar y bajaron las expectativas de recortes de tasas que pasaron nuevamente a 3 en el año. Sigue la preocupación por precio de Petróleo WTI estancado en el andarivel de USD 60-62.

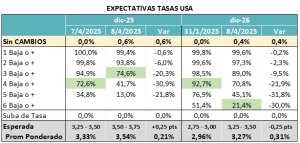

CURVA PESOS TASA FIJA:

- La flotación del TCN generó un alza significativa en las tasas más cortas y una fuerte compresión de las largas. Esto le cambió la forma a la curva pesos, que nuevamente tiene pendiente negativa. Hoy cerró con tasas promedio de 3,9% para el tramo corto (abril y mayo) y niveles de 2,95% para los Boncaps.

- Esperamos niveles iniciales de tasas de interés altos, con cierta volatilidad, que recién empezarán a bajar cuando se consolide la operatoria cambiaria bajo el nuevo esquema.

MUNDO DÓLAR:

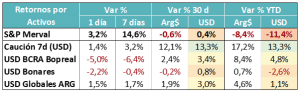

- Fuerte repunte de las paridades, que tomaron bien la noticia de la salida del Cepo y el acuerdo con el FMI. Las metas fiscales más exigentes y una mayor disponibilidad de dólares se convirtieron en buenas noticias para ese mercado, generando una mejora del riesgo país y favoreciendo a los bonos más largos.

- Seguimos teniendo una mirada constructiva de largo plazo y quedamos a la espera de noticias sobre la próxima emisión de Bopreales. En este escenario, la extensión de duration puede tener premio, aunque se de recién post octubre.

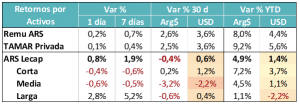

COBERTURA CER – TASAS REALES:

- El dato de inflación de marzo (3,7%) sorprendió por lo alto. A eso se sumó el esperado traslado a precios de la variación del tipo de cambio (+11,5% el primer día de flotación).

- Esto derivó en una compresión de la curva CER; pero que se concentró en el tramo más largo. Ese tramo, que venía más afectado, comprimió e igualó el rendimiento MTD y YTD del resto de la curva.

- Empieza el arbitraje entre la curva USD y la CER por la mayor flexibilidad cambiaria. Eso bajó el nivel esperado para el tramo largo. Este proceso puede continuar en la medida que siga bajando el Riesgo País.

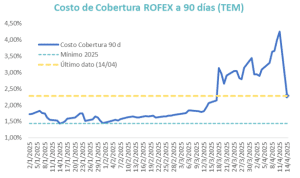

COBERTURA DÓLAR:

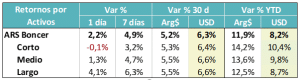

- Que queden todavía controles vigentes sobre stocks de utilidades y que el TCN opere en el medio de las bandas establecidos, mantiene cierto interés por la cobertura dollar linked.

- Hoy cerró en 2,3% mensual el futuro a 90 días y empieza a acercarse a los valores en los cuales repunta la demanda de crédito en dólares. En especial si suben las tasas cortas en pesos.

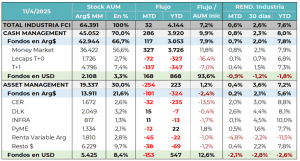

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

- Los flujos estaban buscando cobertura y en el caso del mundo pesos, devengamiento. El nuevo escenario de flotación del tipo de cambio puede cambiar esa dinámica. Las primeras ruedas pueden ser de análisis y observación, pero luego los inversores pueden animarse a estirar duration.

- Posiblemente eso dependa de la relación entre el nivel al que opere el TCN, la distancia a al techo de la banda y el costo de cobertura cambiaria.

- La nueva política monetaria, con la necesidad del BCRA de recomponer reservas y la meta de AIN, pueden implicar mayores flujos en el mundo pesos.

Flujos buscaban fondos con “devengamiento” y la menor volatilidad posible.

¿Cambia hacia adelante? ¿Nuevo momento de estirar duration?

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

- La implementación de la Fase III del Programa Económico implica la salida del Cepo, una flotación del tipo de cambio entre bandas muy amplias, una política monetaria enfocada en el control de agregados monetarios y la acumulación de reservas vía intervenciones del BCRA o del Tesoro. El Programa económico se definió como prioridad antes que la agenda política.

- La banda superior podría tener como objetivo anclar expectativas y evitar que en contextos de volatilidad, los importadores fijen precios en valores muy altos. El límite inferior tendría poco efecto real, porque dada las metas de reservas, el BCRA necesita empezar a comprar mucho antes.

- Las “Herramientas del BCRA” pasan a ser la Política de Encajes y las Operaciones de Mercado Abierto (OMA). Esperamos niveles más altos de las tasas cortas de interés, pero con expectativa de compresión relativamente rápida si se mantiene estable el tipo de cambio en las primeras ruedas y aumenta la liquidación. En la medida que madure la implementación del nuevo esquema, esperamos que comience a arbitrarse las curvas de bonos en dólares con las de pesos, algo posible dada la eliminación de controles. Eso puede llevar a nuevos equilibrios de Tasa Real y de Riesgo País.

- El foco de corto plazo estará puesto en aplicar la liquidez y empezar a estirar duration. Esto dependerá mucho de cómo se cierre la licitación del Tesoro y la cantidad de pesos que queden por aplicar en el mercado local. Con el tipo de cambio operando por debajo del medio de la banda y con stocks pendientes de dolarizar, vemos todavía algo de demanda residual por activos dollar linked.

- Las decisiones de corto plazo pasan por alocar excedentes de liquidez, empezar a estirar duration, tanto en tasa fija como en CER esperar al arbitraje entre curvas para ir seleccionando activos.

El mercado buscando nuevos equilibrios de tasas nominales y reales.

Sigue siendo clave el trade off entre tasa en dólares y el nuevo nivel de tasas en pesos.

La curva de pesos vuelve a tener pendiente negativa.