El Programa Económico en su Fase II cortó las principales fuentes de emisión de pesos y fijó una cantidad máxima de dinero. Esa meta se estableció con referencia al nivel de la Base Monetaria Amplia (Base Monetaria + Depósitos del Tesoro+ LeFIs) y se le puso un techo nominal de $47,7 billones. Ese monto equivalía a 9,1% del PBI estimado de abril de 2024. Casi un año después, ese monto máximo se sigue cumpliendo, pero muchas otras cosas cambiaron. ¿Qué implica mantener ese límite? ¿Se está recuperando la demanda real de dinero? ¿Nos acercamos al momento en que puedan liberarse los controles cambiarios sin que implique un riesgo?

Son muchas las preguntas que aparecen cuando se analiza la dinámica actual y futura de los agregados monetarios. Fundamentalmente porque no están claras las implicancias ni los pasos siguientes que pueden ir apareciendo cuando finalmente se empiece a dar cierre a la Fase II y se pase a una Fase III de la que todavía no se sabe casi nada.

Los primeros pasos implicaron cortar las principales fuentes de creación de pesos, que eran la Asistencia al Tesoro y el pago de intereses por los Pasivos Remunerados del BCRA.

Haber limitado esos factores no corta totalmente las fuentes de creación de pesos. Se mantiene la emisión por compra de divisas en el MULC y sobre todo se mantiene el rol del multiplicador bancario, que genera crecimiento de los agregados monetarios vía crédito. Este impacto todavía es acotado, porque la tasa de encajes total (remunerados + no remunerados) es alta.

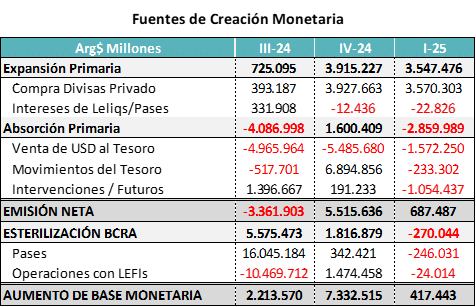

En el siguiente cuadro se observa como cambiaron las fuentes de creación de pesos. La compra de divisas al Sector Privado es hoy el principal factor y detrás de ello está el crecimiento del crédito en dólares.

Pero esos pesos nuevos se han reabsorbido mediante la venta de divisas del BCRA al Tesoro. El Tesoro lleva los pesos y se viene quedando con los dólares que el BCRA compró en el mercado. Con ello el stock de pesos de la economía crece a un ritmo muy por debajo de lo que se hubiera dado sin ese rol del Tesoro.

Es el camino que encontró por ahora el BCRA para mantenerse dentro de la meta de Base Monetaria Amplia (BMA).

Como efecto positivo, la cantidad de pesos crece lentamente, generando menor presión sobre tipo de cambio y sobre precios. Como dato negativo, al haber menos liquidez, la tasa de interés tiende a tener presiones alcistas.

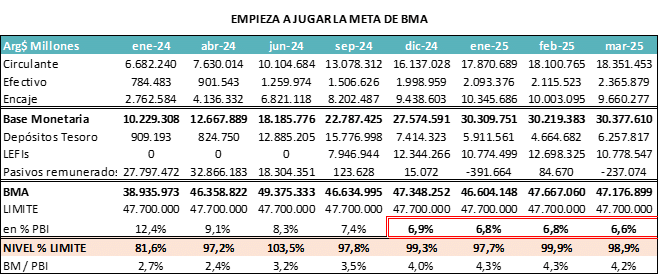

Los datos a marzo muestran como la Base Monetaria (BM) sigue creciendo, pero la Base Monetaria Amplia (BMA) se mantiene muy cerca de su límite máximo. En definitiva, lo que se está viendo es cómo el BCRA gestiona los excesos de liquidez y los canaliza hacia el mercado en la medida en que se recupera la demanda real de dinero.

A principios de la Fase II, esos excedentes estaban en Pases y generaban emisión vía intereses. Hoy esos excesos están en depósitos del Tesoro en el BCRA y en Lefis (Letras del Tesoro para regulación monetaria).

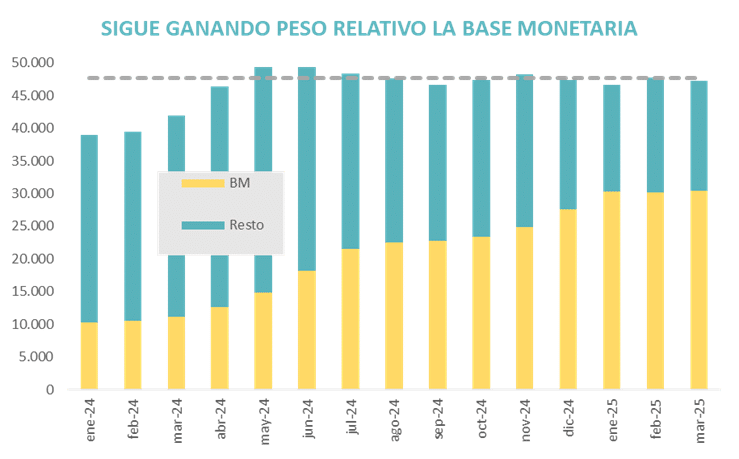

La Base Monetaria (BM) fue ganando peso relativo y pasó de explicar el 37% de la BMA al 65% que explica en la actualidad. Cada vez son menos los pesos excedentes.

Eso se da porque la meta de BMA se fijó en pesos en un contexto en el que la inflación todavía tiene un rol significativo. El aumento del PBI nominal por efecto de la inflación y de la recuperación del nivel de actividad hizo que la meta de BMA pase de ser 9,1% del PBI a 6,6% del PBI. Es decir, se achicó en 2,5 puntos del PBI.

En el mismo período la Base Monetaria pasó de 2,4% del PBI a 4,2% del PBI, es decir que subió 1,8 puntos. Estos 2 efectos combinados hicieron que la liquidez excedente cayera por el equivalente a 4,3 puntos del PBI.

Al momento de referencia para la meta, la cantidad de pesos excedentes era de 6,7 puntos del PBI y hoy es de 2,4% del PBI. Se está mucho más cerca de llegar al momento en que ya no sobren pesos.

¿Qué puede pasar cuando se llegue a la meta de BMA $47,7 billones?

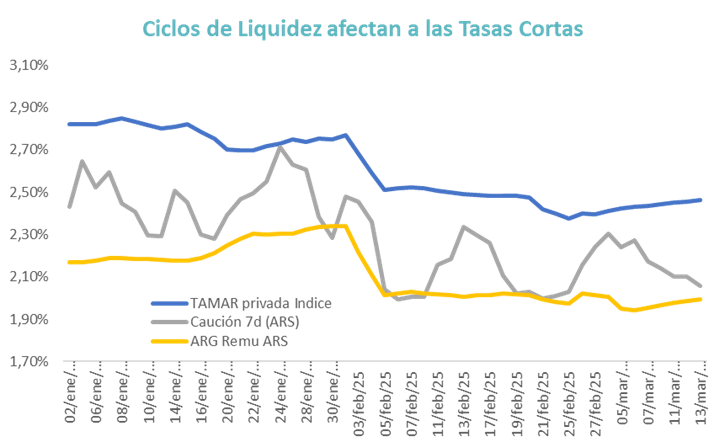

Esta es una de las preguntas que más se plantean el mercado en general y, en especial, las entidades financieras. Quedando la compra de divisas y el multiplicador como fuentes de creación monetaria, en algún momento se irá alcanzando ese nivel. Lo cierto es que las LeFIs son usadas por los bancos para gestionar su liquidez y que el Tesoro necesita los depósitos para cubrir sus vencimientos de deuda de corto plazo y las necesidades de caja que pueda tener. Por lo tanto, las presiones sobre la tasa de interés y eventuales faltantes de liquidez pueden ir apareciendo mucho antes de alcanzar el techo de la BMA.

Parte de esa dinámica ya se está viendo, con ciclos en los que las tasas de corto plazo (ejemplo Caución) se mueven más cerca del techo de la Tasa TAMAR (Plazo Fijo Mayorista) que del piso de la tasa por depósitos en cuentas remuneradas. Esos ciclos van dependiendo de los vencimientos de deuda del Tesoro y de las necesidades de caja de los bancos. Pero claramente la economía está entrando en una etapa en la que la tasa de interés empieza a estar más presionada y busca equilibrios en niveles reales más altos.

Ajustes en las curvas de Tasa Fija y CER

Esta es una de las preguntas que más se plantea el mercado. Una economía con escasez de pesos implica necesariamente tasas reales de interés más altas. A su vez, si la liquidez es más acotada el Tesoro deberá convalidar mayores niveles relativos de tasa para captar esos fondos y renovar sus vencimientos. Si a esto se suma que el BCRA necesita seguir incentivando el crecimiento del crédito en dólares, son muchos los factores que le ponen un piso relativamente alto a la tasa de interés en pesos.

Este cambio en la mirada de mediano plazo explica buena parte del cambio de expectativas con respecto a la dinámica de la tasa de interés. Los inversores siguen pensando en la baja de la nominalidad hacia adelante, pero ven que eso lleva más tiempo y que el proceso de baja de las tasas nominales será más lento.

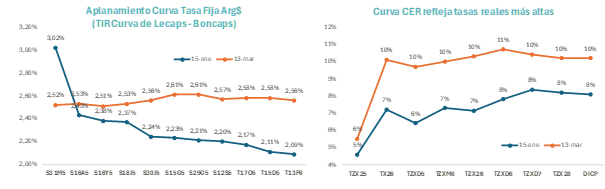

Esto se deja ver claramente en cómo cambiaron las formas de la curva de tasa fija en pesos y de los instrumentos CER. En el segmento de tasa fija se pasó de una curva invertida, donde de dejaba ver claramente la expectativa de rápidos recortes de tasas a una curva actual mucho más aplanada.

En el segmento CER pasó lo contrario, y la curva se desplazó hacia arriba, dejando rendimientos reales ya claramente de 2 dígitos.

Recién en el segundo trimestre, si el agro liquida muchos dólares y el BCRA inyecta más liquidez, podemos empezar a ver algún cambio de comportamiento. Pero eso abrirá la discusión sobre cuáles son los próximos pasos en términos monetarios.

¿En algún momento se flexibiliza la meta de BMA? Si no se hace, lejos de ser una meta estática, es decreciente, porque cae en términos del PBI, es decir que la meta se mantiene fija en pesos, pero con una economía que crece y una inflación que sigue arriba del 2% mensual. Esto invita a pensar que en la eventual Fase III, post salida de Cepo, esta meta puede sufrir cambios, ya sea porque se flexibiliza o porque se complementa con otros mecanismos que busquen compensar el efecto de la falta de liquidez.