El programa económico que se viene aplicando desde fines de 2023 tiene pilares que son bien percibidos por el mercado. El equilibrio fiscal y el ordenamiento monetario son variables que ayudan a la consolidación del valor de ciertos activos que venían muy retrasados, tanto en el segmento de renta fija como en renta variable. En las últimas semanas esa dinámica se ha frenado y se notaron correcciones en algunos mercados. Es importante tratar de entender los motivos detrás de esta corrección para evaluar las posibilidades de que se revierta esa corrección y se vuelva al sendero de baja de riesgos país.

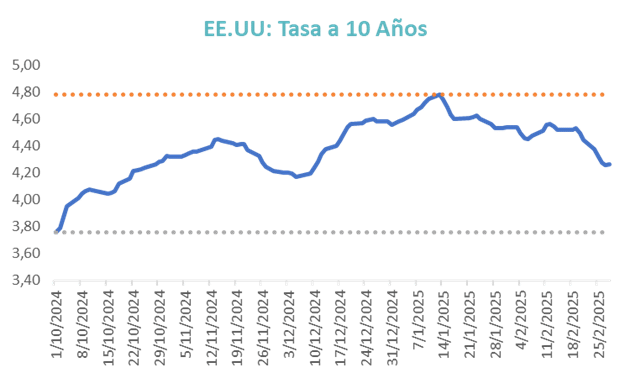

El año 2025 empezó con algunas noticias negativas en el escenario internacional. En Estados Unidos se empezó a pensar en niveles más altos de inflación y por lo tanto cambió la expectativa sobre las tasas de interés. Con tasas altas el dólar se mantuvo fuerte y eso implica una señal negativa para precios de commodities y economías emergentes.

Las tasas en Estados Unidos tocaron un máximo a principios de enero, con un nivel de 4,8%. A partir de ahí, se inició una corrección que llevó a tasa al nivel actual de 4,25%. Este nivel está por debajo de los máximos, pero sigue casi medio punto por arriba de los niveles vigentes en octubre 2024. Esto tiene que ver con un nivel de inflación que le cuesta bajar, de la mano de las políticas arancelarias que se están aplicando y su impacto sobre el precio de los bienes.

En el mercado local, ese escenario genera desafíos adicionales, en especial para un Tesoro Nacional que sigue sin acceder al mercado de capitales para renovar sus vencimientos en dólares. Ese acceso es un factor clave para que las compras de dólares que logra el BCRA en el MULC se puedan transformar en aumento de reservas netas. Posiblemente este sea uno de los desafíos principales de 2025 y una de las variables que el mercado está esperando que se destrabe para que la valuación de los activos vuelva a su rally ascendente.

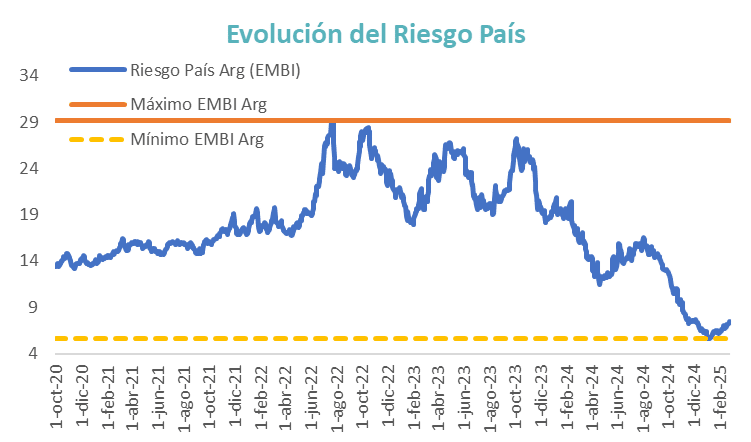

El Riesgo País arriba de 750 puntos

En las últimas semanas el Riesgo País estuvo subiendo, ubicándose nuevamente arriba de los 750 puntos básicos. Esto implica que la deuda local en moneda extranjera cayó de precio.

Si analizamos una serie desde la reestructuración de la deuda de octubre 2020, el nivel actual se sigue viendo como muy bueno, pero en los últimos 2 meses pasó de un nivel piso de 560 puntos básicos al nivel actual del orden de 770 puntos básicos.

Detrás del cambio en la valuación de activos suelen encadenarse varios factores. En primer lugar, el mencionado escenario internacional, pero luego seguramente tuvieron efecto distintos factores locales que también tienen incidencia en esa valuación.

Ahí entran desde los ruidos políticos locales, en especial en un año electoral, hasta temas de posiciones técnicas y necesidades de liquidez que han generado mayor oferta de bonos.

Desde el punto de vista del mercado, un factor que ha generado cierta merma en la demanda es la convicción de que se necesitan determinados “drivers” positivos para que los bonos locales escalen a un nuevo nivel de precios. Y que para que esos drivers estén presentes, todavía falta tiempo. Dentro de esos drivers aparece la necesidad de un resultado electoral positivo para el oficialismo que sirve como validador del camino elegido, un acuerdo marco con el FMI y posiblemente como último escalón, la necesidad de eliminar definitivamente los controles cambiarios.

Si estos temas quedan para más adelante en el año, puede darse que los inversores evalúen distinto el momento óptimo para volver a comprar esos activos y decidan esperar, priorizando otras inversiones de corto plazo (¿carry en pesos?).

En ese marco, parece lógica la suba de Riesgo País, al menos hasta que se vayan cerrando los temas pendientes.

Ahí el acuerdo con el FMI tiene una incidencia relevante y posiblemente sea, dentro de los 3 mencionados, el que más probabilidades tenga de destrabarse antes.

El interrogante del mercado pasa hoy por entender los alcances e implicancias de ese acuerdo, en especial en los temas vinculados a la política cambiaria y la política monetaria.

Las valuaciones del mercado hoy dejan entrever que hay una mirada claramente positiva hacia adelante, con inflaciones implícitas o costos de cobertura cambiaria que no parecen dar lugar a ajustes cambiarios.

En los próximos meses posiblemente veamos un mercado que siga atento a la manera en que se van dando señales sobre los próximos pasos. Ahí tendrá un rol central el acuerdo con el FMI, pero sin dudas lo que se esperan son definiciones sobre el rumbo que puede adquirir la política cambiaria y monetaria a futuro. De eso dependerá la expectativa de tipo de cambio y la manera en que puedan ir arbitrándose las tasas de interés y las inflaciones esperadas. Por ahora lo que espera es un escenario donde la tasa real de interés marca un sendero ascendente, pero por ahora no se incluyen shocks o cambios adicionales.