El BCRA aplicó un nuevo recorte de tasas de interés. Bajó 3 puntos la tasa de Política Monetaria (LeFis) y 4 puntos la de Pases Activos. La primera es la que cobran los bancos por sus excedentes de liquidez y la segunda es lo que pagan los bancos cuando necesitan tomar liquidez del BCRA. Es una señal clara de que están decididos a avanzar lo más rápido posible en el proceso de reducción del ritmo nominal que trae la economía local. Pero sorprendió al mercado, porque este ajuste se esperaba recién cuando se implementara un recorte en el ritmo de crawling peg. El interrogante es si con esta baja anticipada de tasas el BCRA corre algún tipo de riesgo o aprovecha un contexto estacional muy marcado que se suele dar en diciembre.

La tasa de interés en una economía que funciona hace varios años con controles cambiarios tiene un rol diferente al que se puede esperar en economía más abiertas. Es bajo el peso que tiene sobre el ingreso disponible de hogares y empresas, porque el nivel de endeudamiento está en niveles mínimos con relación al PBI.

Pero si bien no tiene demasiado efecto sobre los stocks, la mirada es diferente cuando se analizan los flujos. El nivel de la tasa de interés incide sobre la demanda de crédito en pesos / dólares y sobre el volumen de operaciones cambiarias.

Si el costo de endeudarse en dólares, considerando las tasas de interés en esa moneda más la expectativa de devaluación, es menor que las tasas en pesos, las empresas avanzan en esa dirección y ayudan al BCRA generando una oferta adicional de divisas en el Mercado cambiario.

Cuando esa cuenta da negativo, las empresas toman pesos y cancelan pasivos en moneda extranjera. Por eso cada baja de las tasas de interés implica cierto nivel de riesgo de reversión de ese proceso.

Ese problema se dio a fines del segundo trimestre del año, cuando la baja de tasas fue muy agresiva y la expectativa de devaluación hacia adelante todavía no era tan baja. En ese entonces el mercado todavía esperaba una salida del Cepo en 2024 y eso implicaba un riesgo de corrección nominal del tipo de cambio.

Pero ante esa experiencia reciente, la pregunta que surge es ¿por qué el BCRA se anima a correr ese riesgo bajando la tasa de interés antes de bajar el ritmo de crawling peg?

El contexto actual tiene varias diferencias significativas versus el movimiento que se vio en el segundo trimestre del año:

- Estacionalidad: En diciembre aumenta la demanda de pesos por pago de aguinaldo, vacaciones y fiestas. Eso suele impactar en una suba de las tasas de interés de corto plazo. Bajar 3 puntos en ese contexto debería servir para mitigar el efecto estacional y evitar una suba adicional de las tasas de interés.

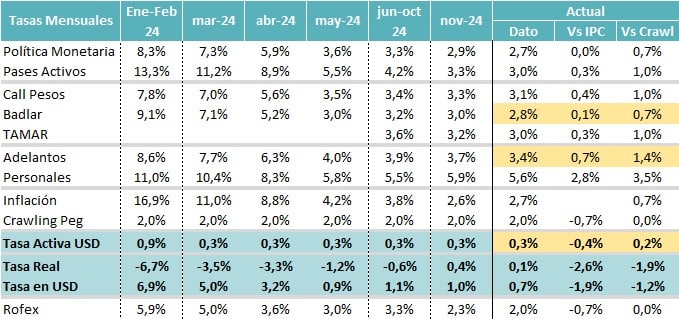

- Expectativa de Devaluación / Costo de Cobertura: más allá de analizar el ritmo de crawling peg, el factor relevante para los inversores es el costo de tomar coberturas cambiarias en el mercado de futuros. Para medirlo tomamos la tasa de interés implícita para una cobertura a 90 días en Rofex. Ahí no solamente incide el ritmo actual, sino que también se define en función de las expectativas a futuro. En ese precio se incluye si el mercado espera un salto del tipo de cambio o si espera una reducción del ritmo de crawling peg. En el segundo trimestre todavía se asignaba alguna probabilidad a una salida del cepo con ajuste del dólar oficial. Si bien el ritmo de crawling peg era de 2% mensual, el costo de cobertura era en promedio 3% mensual. Hoy ese costo es significativamente más bajo. Está en 2% al igual que el crawling peg.

- Ritmo Inflacionario y Tasa Real de Interés: La otra diferencia significativa es el nivel de nominalidad. La inflación estaba arriba del 4% y ahora se ubica claramente por debajo del 3%. Probablemente el BCRA esté esperando un buen dato de inflación de noviembre y ese haya sido otro factor que el Directorio del BCRA tuvo en cuenta al momento de definir la baja de tasas. Si la inflación se ubica en 2,7% mensual en diciembre (algo por debajo de nuestras expectativas), la tasa real de interés (Badlar) sería apenas positiva, pero estaría muy por arriba de la expectativa de devaluación.

¿Qué esperar hacia adelante?

Está claro que el BCRA tiene el foco puesto en bajar la nominalidad y que las tasas de interés tienen un rol central dentro de ese esquema.

Que la baja aplicada haya sido de solo 3 puntos deja claro que entramos en una etapa de sintonía fina y que no vieron margen para una baja mayor. Recortes adicionales serán factibles solamente luego de bajar el ritmo de crawling peg, para evitar el riesgo mayor que es desincentivar la demanda de créditos en dólares.

Para los mercados, estos movimientos implican una recalibración de corto plazo, donde el rol de los bancos y sus necesidades de liquidez jugarán un rol clave en las próximas semanas:

- Curva Tasa Fija Pesos: Venía con marcada pendiente negativa, pero ofrecida por necesidad de los bancos de hacer caja por la demanda estacional de liquidez. Con este esquema posiblemente tengan menor necesidad de desarmar posiciones y puedan recurrir a la liquidez del BCRA. Si esto se cumple, el tramo corto de Lecaps podría verse favorecido (hasta junio). También esperamos flujos hacia los FCI Money Market para aprovechar los activos que han quedado devengando tasas claramente superiores a las que hay hoy en plaza.

- Curva CER: Aparece una posibilidad de revalorización del tramo corto de la curva por diferencial de devengamiento, aunque es posible que el BCRA esté esperando un dato bajo de inflación para noviembre. El tramo largo solamente se vería favorecido si los bancos dejan de desarmar posiciones y recurren con mayor volumen a la línea de pases del BCRA. Siempre pensando que el crédito en pesos seguirá con alto dinamismo en el marco de tasas de interés que continúan bajando.

- Dólar Financiero (CCL – MEP): Es el mayor riesgo que asumió el BCRA. Puede aumentar si las empresas dejan de tomar dólares y el saldo neto en el MULC pasa de comprador a vendedor. Este riesgo es acotado por dos factores: la caída en la expectativa de depreciación hacia adelante y la capacidad e intervención que tiene el BCRA en ese mercado dadas las compras de divisas que ha hecho en los últimos 3 meses.

En síntesis, el BCRA asumió un riesgo con la reducción de tasas de interés, pero es bastante acotado dado el momento en que lo hace y la expectativa del mercado de una baja de crawling peg para las primeras semanas del año próximo. Quedan dos señales a monitorear para tener claro el éxito de la medida: el aumento de los préstamos bancarios en dólares y el nivel de la brecha cambiaria. La medida habrá sido exitosa si se siguen colocando créditos en dólares y como consecuencia de ello el BCRA mantiene su posición compradora en el MULC. En ese marco, la brecha cambiaria no debería subir.