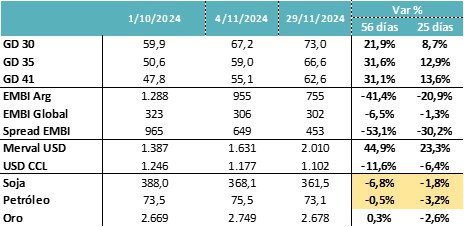

En el frente local se siguen sumando noticias positivas. El Riesgo País quebró el umbral de 800 puntos para estabilizarse en 750. El valor de los activos tanto de renta fija como de renta variable se ubica cerca de máximos históricos. Todo en un marco en el que el Poder Ejecutivo defiende el equilibrio fiscal, el BCRA compra reservas y la imagen del Gobierno se mantiene alta. En definitiva, estamos ante un contexto local muy favorable desde la perspectiva de los mercados, pero aparecen nubarrones en el frente externo que requerirán de un monitoreo constante.

El resultado electoral en Estados Unidos aceleró un proceso de mejora en el precio de los activos argentinos. La buena relación personal entre ambos presidentes mejoró el clima de negocios y posiblemente atrajo flujos de nuevos inversores.

Para el mercado pesó muchísimo más la afinidad política que el impacto de las medidas que pueda llevar a cabo la nueva administración norteamericana sobre la valuación de los activos emergentes.

Las cifras muestran que desde que ganó Trump, los activos locales ganaron entre 10% y 25% en dólares, dependiendo de si hablamos de renta fija (bonos) o renta variable (acciones).

Otra manera de ver el impacto es a través de la caída del Riesgo País y de la reducción de la brecha contra el EMBI Global. El Riesgo País de Argentina cayó 200 puntos básicos desde las elecciones en USA, en cambio el Riesgo Global apenas cayó 4 puntos.

Para que esto suceda se tienen que sumar dos factores: por un lado, la dinámica positiva propia de la economía local y, por otro lado, una posible percepción de los inversores de que el nuevo escenario es mejor para Argentina.

Desafíos del Nuevo Escenario Externo:

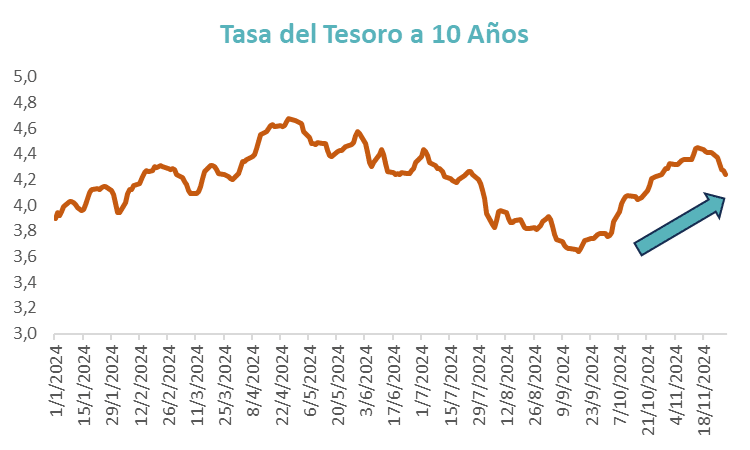

Las expectativas del mercado cambiaron sustancialmente en Estados Unidos con el triunfo electoral de Trump. El cambio más importante se ha dado en forma de aumento en la inflación esperada para los próximos años. La intención de llevar a cabo una política más agresiva de aranceles a la importación genera riesgos de encarecimiento de determinados productos importados.

Por lo tanto, el mercado ha ajustado sus expectativas. El nuevo escenario por ahora se destaca por:

- Inflación más alta en EE.UU.: Por expectativa de suba de aranceles y aumento de la demanda por menor presión tributaria.

- Tasas que bajan más lento: La FED contaría con menos margen para bajar rápido las tasas de interés si la inflación se mantiene en los niveles actuales (todavía por arriba de la meta) o inclusive si sube un escalón. Eso se ha reflejado en el valor de las tasas de interés de los bonos del Tesoro.

- Dólar Fuerte: tasas en dólares altas aumentan el flujo hacia ese mercado, fortaleciendo al dólar en términos relativos a otras monedas. Esto es clave en un momento en que la mayoría de los bancos centrales están avanzando en recortes de tasas.

- Commodities más Bajos: Dólar fuerte y conflicto comercial con China llevan a precios de granos más bajos. Aumento de producción mayor a crecimiento de demanda no ayuda, porque aumenta los stocks que ya de por sí, no eran bajos.

- Petróleo más Barato: Se espera que sea un objetivo de la nueva administración en EE.UU. No favorece al desarrollo de Vaca Muerta.

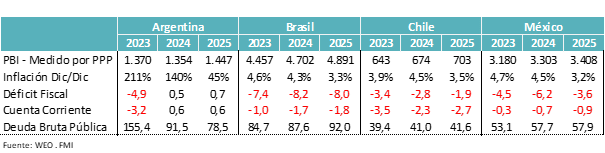

- Brasil Devaluando: El corolario de este escenario ha sido un real brasilero cada vez más débil. Los fundamentos en Brasil no son buenos. Tiene déficit de cuenta corriente y con problemas estructurales agravados por el frente externo. Déficit fiscal y de cuenta corriente. Algo que se repite a diferente escala en otros países de la región como Chile o México.

Una economía más vinculada al Contexto Externo

La economía argentina viene alejada o desvinculada de lo que sucede en el frente externo. Hasta ahora el principal nexo era el precio de los productos agrícolas o eventualmente el GLP, el resto de los factores tenían poca incidencia sobre la economía local.

Esto se venía dando así porque el grado de apertura económica es muy bajo, los flujos de capitales están limitados por el cepo y el sector público no ha tenido acceso a los mercados de capitales. Solamente algunas empresas privadas han podido colocar deuda afuera, pero siempre con cuentagotas.

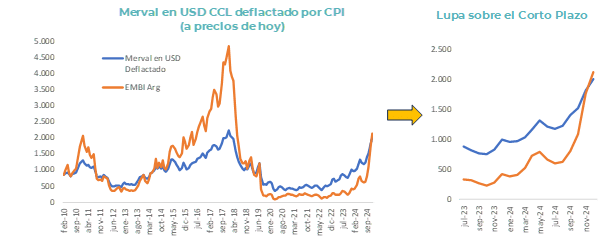

La situación actual es diferente, porque con el riesgo país ya en 750 puntos y con un fuerte aumento de la capitalización bursátil de las empresas locales, esos mercados ya no se ven tan lejanos ni para el sector público ni para el sector privado.

De cara a poder retornar a esos mercados es vital mantener la tendencia de gran fortalecimiento de los fundamentos, pero también se necesita que los flujos hacia mercados emergentes sean fuertes y que las tasas de interés alcancen el menor nivel nominal posible.

En definitiva, la economía argentina se encamina a recuperar el acceso a los mercados de capitales. En ese marco, lo que sucede en el frente externo es cada vez más relevante. El foco estará puesto en el nivel de las tasas de interés, los flujos hacia emergentes y el precio de commodities, tanto agrícolas como energéticos, que hacen al equilibrio cambiario y la estabilidad macro.