Los flujos del blanqueo de capitales vienen generando un aumento muy fuerte de los depósitos en dólares, pero eso no se ha reflejado todavía en una mejoría en la posición de reservas del BCRA. Nos parece oportuno analizar los factores que hay detrás de estos movimientos y tratar de entender cuáles son los mecanismos y escenarios que pueden ayudar a que el BCRA refuerce su posición de reservas internacionales.

Los datos a fines de septiembre, fecha inicial de cierre del proceso de exteriorización de activos, muestran un aumento de los depósitos privados en dólares de casi USD 12.900 millones. Posiblemente la mayor parte de este aumento se explique por inversores que participaron del blanqueo.

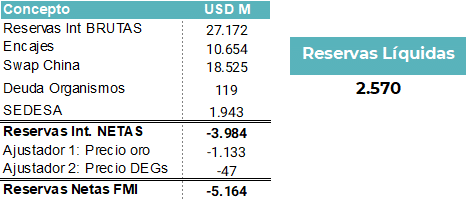

En ese mismo período, las Reservas Internacionales cayeron USD 300 millones. Por eso se hace necesario repasar algunas particularidades del blanqueo para entender la disociación entre estas variables.

El blanqueo establece que quienes exterioricen menos de USD 100.000 en efectivo deben depositar esos fondos en una cuenta CERA y a partir del 1 de octubre ya podían retirar esos fondos en efectivo.

Por lo tanto, las entidades financieras, previendo una posibilidad de que existan retiros significativos de efectivo, mantuvieron en los dólares en los Tesoros de cada sucursal. De esta manera se evitaban dos problemas: tener que mover efectivo de ida y vuelta al BCRA, con el costo de logística que ello implica y evitar cualquier riesgo de que una sucursal tenga una necesidad alta de billetes y que no estén disponibles en ese momento.

La consecuencia de esto es que los bancos no encajaron los dólares en el BCRA y que por lo tanto no subió el número de reservas.

La primera prueba se estará dando en las primeras semanas de octubre, donde empezará a quedar más claro si los depositantes vuelven a retirar el efectivo o dejan el depósito. Si los depositantes van dejando los dólares en el sistema financiero, poco a poco los bancos los irán encajando en el BCRA, con el consiguiente aumento de las reservas brutas.

Esto no impactará en las reservas netas porque, así como aumentan las reservas brutas, sube también el componente de encajes que se netea.

¿Qué tiene que pasar para que aumenten las reservas netas?

Para que esta mayor liquidez en el segmento de dólares impacte en las reservas netas lo que tiene que suceder es que aumente de manera significativa el volumen de crédito en dólares que las empresas toman en el sistema financiero local.

Cuando una empresa toma una nueva línea en dólares, liquida esas divisas en el Mercado de Cambios (MULC), generando un factor que ayuda a mantener ofrecido ese mercado y a que el BCRA pueda comprar dólares.

Cuando el BCRA compra esos dólares, las reservas netas aumentan. Aunque el impacto será menor mientras se mantenga el objetivo de reabsorber los pesos que emita por esa vía.

En definitiva, el objetivo pasa por hacer crecer el crédito en dólares, porque es el camino para aumentar la oferta de divisas en el MULC, financiar a las empresas que arrancan con muy bajos niveles de apalancamiento y generarle margen al BCRA para mejorar las Reservas Netas o aumentar la oferta de divisas en el mercado de dólares financiero.

En el período abril / mayo el aumento de crédito en dólares llegó a alcanzar volúmenes de USD 1.000 millones mensuales. En ese período el BCRA acumuló reservas a muy buen ritmo.

Expectativas para los próximos meses

El desafío pendiente sigue siendo el de lograr quitar los controles cambiarios y para eso es necesario que la oferta y demanda de divisas esté compensada.

El blanqueo ayudó a acumular liquidez en dólares, seguramente mejora las reservas brutas y se necesita del crédito para que vayan mejorando las reservas netas.

Pero más allá de todo eso, lo que se necesita es un mercado de cambios equilibrado. Para entender las posibilidades de que esto ocurra debemos tener presentes varios puntos que estarán teniendo incidencia sobre los factores de oferta y demanda de dólares:

- Importaciones: En la medida que aumenta el nivel de actividad es lógico que se incremente la demanda de importaciones. Es un proceso que viene lento, pero que sin dudas seguirá avanzando. Pero más allá de la demanda estructural de importaciones, aparecen algunos factores coyunturales que suman algo de ruido a este proceso. El primero tiene que ver con el Impuesto País. El proceso de reducción de alícuotas y eventualmente de ciertos aranceles lleva a las empresas a operar con niveles de stocks de productos importados más bajos. Buscan minimizar el riesgo de caída en el precio de sus stocks.

- Control Cruzado MULC – Dólar Financiero: Hoy es de 90 días e implica que quienes operaron en el dólar financiero tienen que dejar pasar ese plazo para volver a comprar divisas vía MULC y viceversa. Esto adquiere mayor relevancia dado el volumen de importaciones que se fueron pagando vía CCL. Las empresas que cancelaron sus pasivos comerciales por esa vía (se estiman pagos de más de USD 10.000 millones en lo que va del año) tienen que dejar pasar 90 días para volver al MULC. Con alícuotas de impuesto país más bajas y un plazo de pago de 60 días (en vez de 120) hay incentivos para que las empresas vuelvan al MULC, aunque deben dejar pasar ese plazo.

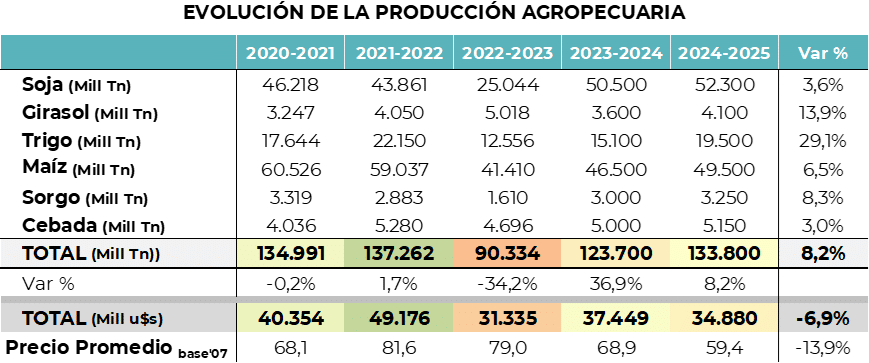

- Oferta vía Exportaciones: Algunas semanas atrás se había instalado el temor a una caída fuerte en el precio de los productos agrícolas. En las últimas semanas se revirtió parte de esa caída y a la vez se conocieron cifras de estimaciones agrícolas que dan cuenta de una expectativa de producción algo mayor a la de 2024. Esto ayuda a esperar un buen volumen de liquidación del agro para 2025. Esos dólares además se deberían complementar con mayores exportaciones y menores importaciones de combustibles y energía.

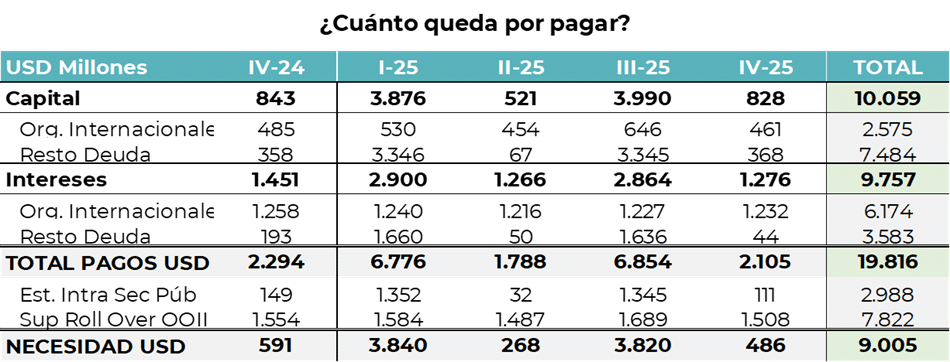

- La necesidad de Dólares del Tesoro: El actor que falta para terminar de entender la oferta y demanda de dólares es el Tesoro, que tiene vencimientos altos tanto con el sector privado como con Organismos Internacionales. En total en los próximos 5 trimestres (hasta fines de 2025) el Tesoro tiene que afrontar vencimientos en moneda extranjera por casi USD 20.000 millones. Aunque es muy probable que se logre renovar o compensar con nuevas líneas los vencimientos con Organismos Internacionales y hay que netear los pagos que corresponden a títulos de deuda en poder de organismos descentralizados (BCRA, ANSES, etc). Neteando todo eso la necesidad de divisas se reduce a USD 9.000 millones, de los cuales casi USD 2.000 ya están depositados en el BCRA. El esfuerzo de caja quedaría entonces en USD 7.000 millones.

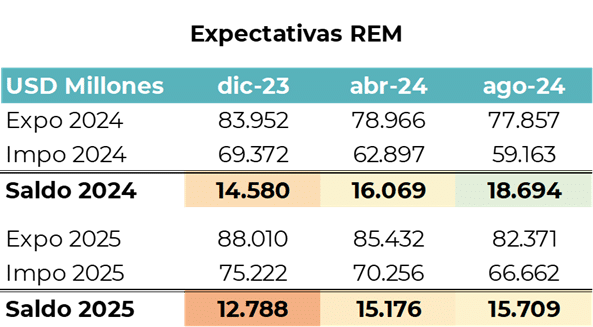

El análisis realizado deja claro que hay factores que potencian la oferta de divisas hacia adelante y que eso puede ayudar a compensar una demanda que se prevé cada vez mayor. Por ahora los analistas privados siguen esperando un superávit comercial del orden de USD 15.000 millones para 2025. Esto ayudaría a mantener compensado a nivel global la oferta y demanda de divisas, más allá de los efectos puntuales que puedan afectar a dicho equilibrio durante períodos puntuales del año.

En ese marco, el desafío mayor sigue siendo lograr las divisas para hacer frente a las necesidades del Tesoro. Esos USD 7.000 millones necesarios están alineados con los esfuerzos que se perciben para cerrar una operación de crédito con los bancos internacionales. Disipar ese riesgo puede ayudar a mejorar fuertemente las perspectivas de la deuda local.