El objetivo de corto plazo del programa económico es lograr bajar significativamente la nominalidad. Eso implica llevar la inflación núcleo a niveles similares o inferiores al crawling peg para, de esa manera, poder recortar ese ritmo de ajuste del tipo de cambio. Ese escenario implica necesariamente una recalibración en las carteras de los inversores, que tenían posiciones con alto grado de cobertura tanto cambiaria como inflacionaria. Analizar cómo se han ido moviendo los flujos de inversiones y cómo se reacomodaron las curvas de rendimiento ayuda a comprender cuán convencidos están los inversores de que en efecto se logre bajar rápidamente la nominalidad.

Las primeras señales del equipo económico hacia la emisión cero no lograron en el mercado el efecto deseado. Se tuvieron que suceder diferentes anuncios para que dé a poco se haya ido instalando una perspectiva diferente con respecto a la dinámica de inflación, tipo de cambio y tasa de interés de los próximos meses.

El 12 de julio fue una fecha de inflexión, porque entonces se complementaron los anuncios iniciales de emisión endógena cero por un esquema más complejo, donde las fuentes de emisión primaria en su conjunto se llevaban a cero, quedando solamente un mecanismo de expansión de la base Monetaria (la operatoria de LeFis de bancos con BCRA).

Estas definiciones que se fueron dando llevaron a un fuerte reacomodamiento del mercado. Un punto importante es que se fijó un límite muy alto con respecto al nivel objetivo de la Base Monetaria Amplia. Esto generó un cambio en las expectativas, pasando de un riesgo de suba de tasas a un escenario en donde el sesgo ahora es bajista con respecto a la inflación y la tasa de interés.

En la medida en que los inversores convalidan el escenario de no ajuste del tipo de cambio, menor inflación y expectativa de posible baja de tasas, el posicionamiento en sus carteras empieza a cambiar. Bajan exposición Dollar Linked y CER y suben Tasa de Interés. Inclusive si se aumenta la probabilidad de baja de tasas, lo lógico es empezar a estirar duration.

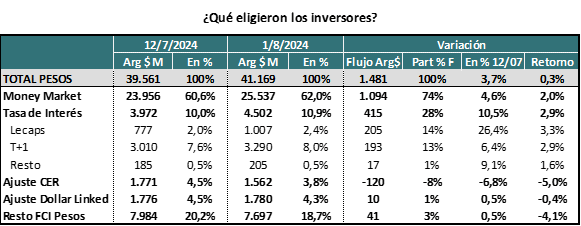

Al analizar los flujos en la Industria de Fondos Comunes (FCI) desde el 12 de julio en adelante vemos justamente un proceso de esas características.

Si bien la mayor parte de los flujos se siguen canalizando hacia Money Market (Tasa de interés a devengamiento), la categoría que registró un aumento proporcional más grande fue justamente la de tasa de interés. El flujo nuevo implicó un aumento de más del 10% con respecto al activo bajo administración de esa categoría al 12 de julio.

Los mayores rescates se dieron en la categoría CER, con casi el 7% del AUM inicial (12/07).

Los rendimientos directos en el período justifican esos movimientos, donde claramente la categoría con mejor performance fue la de Lecaps.

¿Cómo quedaron las distintas curvas?

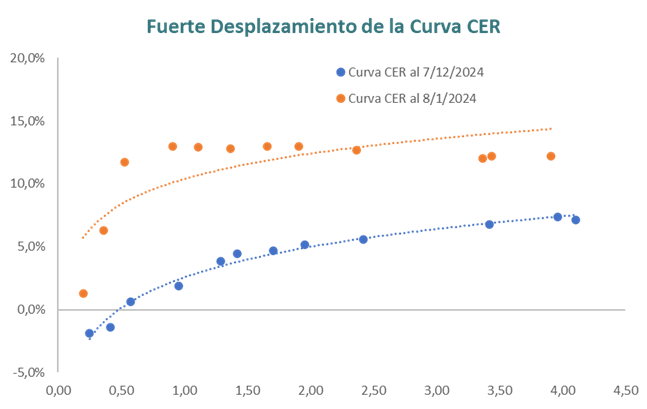

Ante este cambio de posicionamiento de los inversores, las distintas curvas de rendimiento se han ajustado mostrando la nueva realidad.

En el segmento pesos, el cambio más notorio se dio en el segmento CER, en el que ante una menor expectativa inflacionaria y la menor demanda consiguiente por estos activos, se produjeron correcciones de precios que llevaron el spread implícito de esos activos a niveles significativamente más altos. Mientras la curva devengaba un promedio de inflación +3,7% a mediados de julio, ahora pasó a niveles de inflación +11% para los mismos activos, con cambios apenas marginales en la duration (de 1,87 a 1,76).

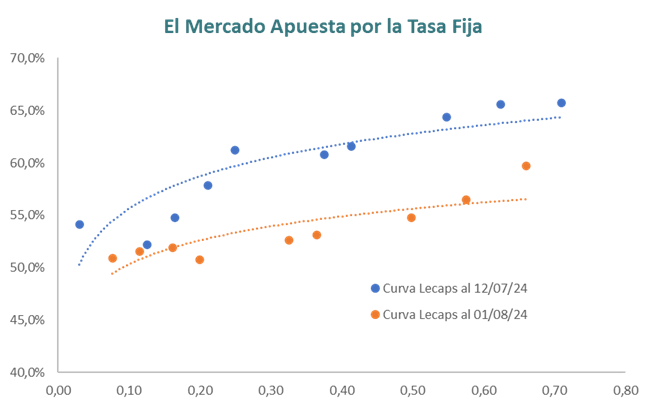

La contrapartida a ese movimiento se dio en la curva de tasa fija (Lecaps), que pasaron de rendir un promedio de 4,02% mensual (duration de 0,38) a 3,64% mensual con una duration que cayó a 0,33.

Si efectivamente se consolida un escenario con una tasa de inflación promedio que desciende rápidamente, por ejemplo, a un nivel promedio de 2,5% mensual para los próximos 8 meses (marzo 2025), una Lecap como la S31M5 que vence en marzo 2025 tendría un rendimiento mensual real del 1,5% (4,0% – 2,5%). Si analizamos ese spread, pagaría un premio sobre CER de casi 20 puntos. Por supuesto que la alternativa CER cubre escenarios en donde ese proceso de desinflación no se produce, pero estos datos dejan claro que quienes tienen como escenario base una rápida desinflación todavía tienen clara preferencia por los instrumentos más largos a tasa fija.

Esos son los motivos por los cuales todavía se ve la compresión de la curva de Lecaps, que primero se dio en el tramo corto y que ahora se ha extendido hacia los instrumentos de mayor duration. En cambio, la curva CER, a pesar de ya ofrecer rendimientos reales muy atractivos, todavía no ha logrado la preferencia de los inversores. El punto de inflexión se puede dar si aumentan las expectativas inflacionarias o siguen bajando las tasas más largas de interés-. En ese momento podremos estar ante un nuevo reposicionamiento que favorezca a la curva CER, que tendrá especial atractivo por ofrecer rendimientos reales que en la historia se han sostenido por poco tiempo.

En esa mirada de largo plazo también aparecen como alternativa los Bonos Hard dollar locales que, analizados desde la perspectiva de un inversor en pesos, tienen como potencial la mejora en la paridad que se daría en esos escenarios y como hándicap negativo la eventual compresión de la brecha, aunque en general tienen un duration más larga.

En síntesis, los movimientos realizados y el reacomodamiento en las distintas curvas dan cuenta de que por ahora el escenario de desinflación viene creciendo en la expectativa de los inversores. Probablemente el próximo dato de inflación (en especial, la núcleo) sirva para terminar de decantar las expectativas hacia este escenario o eventualmente, si el dato es malo, hacia otros escenarios.