Se definieron las características de los nuevos instrumentos de política monetaria. El objetivo claro es hacer cero la emisión endógena de pesos y que el costo de la esterilización recaiga sobre el Tesoro Nacional. Ante la implementación de este nuevo esquema surgen algunas preguntas, algunas de las cuales ya han sido contestadas en el Decreto publicado en el Boletín Oficial, otras por la normativa emitida por el BCRA y el resto se irán viendo a medida que se inicie la operatoria.

El objetivo principal de esta nueva política monetaria es llevar a cero la emisión endógena. Esta emisión es la que se origina de manera automática por el solo hecho de tener que afrontar los intereses de los instrumentos de esterilización (Leliqs en su momento, Pases en la actualidad). Todos los meses el BCRA tenía el compromiso de pagar los intereses de esos instrumentos.

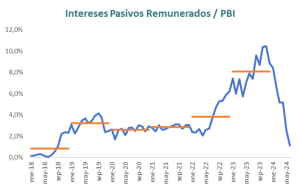

La emisión de intereses por Pasivos remunerados llegó a un nivel de 8,1% del PBI en 2023, con ritmos sobre fin de año que superaron los 10 puntos del PBI. Esa es la magnitud que alcanzó la emisión endógena, un proceso que se inició en 2018 con el reemplazo de las Lebacs y que alcanzó su máximo nivel a fines de 2023.

De ahí en adelante, la baja de las tasas nominales de interés y el impacto de la inflación en el PBI nominal fueron achicando su incidencia.

Los dos últimos pasos en ese proceso fueron el gradual reemplazo de los Pases por la suscripción de Lecaps y la eliminación final se va a producir con la emisión de la nueva “Letra Fiscal de Liquidez” (LeFi).

¿Cómo funcionarán las LeFi?

Cuando dos semanas atrás se anunció la creación de los nuevos instrumentos de regulación monetaria, aparecieron varios interrogantes sobre la letra chica de los nuevos instrumentos. Muchos de esos puntos quedaron aclarados con la normativa ya publicada.

- ¿Qué son las LeFi? Son una letra a un plazo máximo de un año, emitida por el Tesoro Nacional y que devenga diariamente la tasa de política monetaria. El BCRA define la tasa, pero el Tesoro la paga.

- ¿Cómo se instrumenta la emisión de las LeFi? El Tesoro emite las LeFi y se las entrega al BCRA en canje por otros instrumentos de deuda del Tesoro Nacional que hoy están en su balance. En esa operatoria puedan estar incluidas las Letras Intransferibles que el Tesoro le colocó al BCRA toda vez que usó reservas Internacionales para pagar deuda. De esta manera el Tesoro evitar aumentar su endeudamiento total y el BCRA cambió en su activo un instrumento del Tesoro por otro. Si son Letras Intransferibles, pierde cobertura en moneda extranjera y el Tesoro pesifica parte de su deuda.

- ¿Cómo se pagan los intereses? Las LeFi capitalizan los intereses, por lo tanto, el stock total irá creciendo el ritmo de la tasa de interés que defina el BCRA (Tasa de Política Monetaria). El objetivo de esto es evitar que el devengamiento de intereses impacte sobre el resultado fiscal. Al capitalizarse, impacta directamente sobre el stock de deuda sin afectar el resultado base caja. Eso ayuda a mostrar números fiscales más sólidos, pero exige mayor crecimiento económico para que no aumente el stock de deuda medido con respecto al PBI. Adicionalmente el Tesoro hará un depósito en cuentas del BCRA para que la entidad disponga de esos pesos para el pago de los intereses.

- ¿Quiénes pueden suscribir LeFi? La operatoria está acotada a los bancos y lo que suscriban no computa como exposición al sector público. Las entidades financieras podrán adquirir diariamente la LeFi y vender total o parcialmente su tenencia al BCRA, garantizando que el mecanismo permita adecuar la liquidez a las necesidades de la economía. Las operaciones entre BCRA y entidades financieras se harán a valor técnico, lo que quita cualquier riesgo de fluctuación de precio ante cambios en la tasa de interés.

Análisis Preliminar del Impacto de la Nueva Política Monetaria

El 22 de julio dejarán de realizarse operaciones de Pases entre el BCRA y las entidades financieras y en ese momento entrará en plena vigencia el nuevo esquema.

Algunas semanas después podremos evaluar sus primeros impactos pero, a priori, por la naturaleza de las medidas propuestas podemos empezar a analizar sus posibles implicancias.

- Para las Entidades Financieras: No genera un cambio significativo. Los nuevos instrumentos en la práctica operan igual que los Pases. Tienen suscripción y rescate diario a la misma tasa de interés y a valor técnico, por lo que no están sujetas a fluctuaciones de precio. Esto mismo se traslada a los depositantes, que no percibirán ningún cambio en su operatoria con los bancos.

- Para el BCRA: Mejora su hoja de balance, porque devuelve los Pasivos Remunerados y deja de pagar intereses por esa deuda. Es decir que cambia un pasivo con costo (pases) por un pasivo sin costo (pesos). Pero esos pesos los vuelve a captar con las LeFi, donde el costo financiero ahora recae en el Tesoro. Pierde el devengamiento de los títulos que le entregue al Tesoro como canje para hacerse con las LeFis.

- Para el Tesoro: Canjea un pasivo por otro. Rescata deuda que hoy está en poder del BCRA por las LeFis. Dependiendo el instrumento que rescate será el impacto en el devengamiento de intereses. Al ser letras capitalizables, el costo financiero impacto directo en el stock de deuda y no en el resultado financiero base caja. Falta entender cómo operará el depósito de garantía para el pago de intereses. Dado que el BCRA se quedará con las LeFis y su capitalización, pero requiere de esos pesos para la operatoria con las entidades financieras.

Finalmente queda el punto más importante. ¿Qué implica para la Política Monetaria (Agregados Monetarios, Tasas de Interés e Inflación)?

Para poder responder esta pregunta con mayor profundidad necesitamos ver los primeros días de operatoria, especialmente para entender si se sigue operando a las tasas actuales o se produce alguna recalibración.

Si las tasas se mantienen en la línea actual, habrá un sesgo de los bancos a tratar de extender el plazo de sus colocaciones en el BCRA para captar el diferencial de tasas que hoy pagan las Lecaps y acotar la operatoria de LeFis a los fondos de corto plazo. Eso pondría un techo relativamente bajo de monto para estos instrumentos. Hoy pases está en $13 billones y el monto emitido de LeFis es de $20 billones.

El hecho de cortar con la emisión endógena no implica llevar a cero la emisión. Todavía quedan otros mecanismos que pueden expandir o contraer la cantidad total de pesos en la economía. El primero y principal será la compra – venta de divisas en el mercado cambiario. Pero las nuevas LeFis tampoco estarán exentas de generar emisión o esterilización. No por los intereses sino por la suscripción o rescate de estas. Toda vez que una entidad financiera necesite liquidez, recurrirá al BCRA a rescatar las LeFis y la autoridad monetaria deberá acreditarle los pesos y recomprarle las LeFis. Eso implica una inyección de liquidez, pero que vendrá precedida de una demanda real de pesos previa. Por lo tanto, su impacto inflacionario estará acotado. Lo mismo sucede con la compra-venta de dólares, son emisiones o absorciones que vienen precedidas de ajustes en la demanda real de dinero.

En términos de tasas de interés, si las entidades financieras pueden acomodar su posición para colocar la mayor cantidad posible de sus excedentes de liquidez en los instrumentos más largos, en la medida que se va profundizando la operatoria de Lecaps y resuelven las necesidades de liquidez con las Lefis, irá subiendo el costo de oportunidad del dinero. Eso implica que podrán presionar levemente al alza sobre las tasas de plazos fijos, tal como viene ocurriendo en las últimas semanas y que esto impacte en las tasas activas.

En las próximas semanas se podrá ir monitoreando la manera en que todo este esquema se pone operativo para revisar si los impactos finales son los que hemos descripto o hay diferencias. Por lo pronto, estamos ante una operatoria que acota la emisión/absorción de pesos a movimientos en la demanda real y por lo tanto debería limitar significativamente su impacto sobre el proceso de formación de precios. El efecto final dependerá de cómo avanza la corrección de precios relativos y de cómo se encara la unificación cambiaria, los temas centrales que se mantienen pendientes.