La reacción del mercado en la última semana estuvo marcada por las diferencias entre los anuncios del mercado y las expectativas previas. Si bien todavía quedan desequilibrios monetarios pendientes de resolución, es uno de los ejes en los que estaba bastante avanzado el proceso de reordenamiento. Por tal motivo, el foco estaba puesto en el frente cambiario, donde por ahora hubo pocos avances en el proceso de desregulación y unificación. Es acá donde aparece la necesidad de resolver el desafío cambiario y las limitaciones con que se debe afrontar ese proceso.

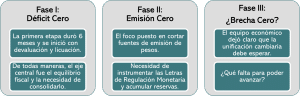

El equipo económico anunció la semana pasada que estaba avanzando en un plan de tres etapas. La primera fue el déficit cero, la segunda es la emisión cero y dejó entrever que la tercera incluiría el avance hacia un nuevo esquema cambiario: ¿brecha cero?

La Fase I duró 6 meses, quizás un par más de lo esperado originalmente. Se avanzó bien en los primeros meses, donde la corrección cambiaria y el “pass through” posterior hicieron su trabajo tanto en el frente fiscal como en el monetario.

En paralelo el BCRA avanzó en una tarea importante, como era la necesidad de generar mecanismos para contener la demanda de divisas asociada a la postergación de pagos de importaciones y de dividendos. Lo hizo con los Bopreales y tuvo un volumen de USD 10.000 millones. Eso implica menor demanda potencial de dólares de corto plazo, pero genera un compromiso futuro que se debe atender.

A partir de abril, ese esquema empezó a verse agotado. Saldos residuales de Bopreales menores y una política monetaria y cambiaria que empezaba a generar más pesos que los que licuaba. Para contener ese proceso se avanzó con una muy rápida reducción de las tasas de interés.

De todas maneras, todo parecía indicar que para avanzar hacia las etapas siguientes se necesitaba la aprobación de la Ley de Bases y el Paquete Fiscal. Eran puntos imprescindibles para empezar a destrabar las negociaciones con el FMI y darle sostenibilidad al esfuerzo fiscal que se hizo en los primeros meses. Ahora llega la etapa de consolidar el déficit cero de los primeros meses.

Ahora se inicia la Fase II y el objetivo es lograr llevar la emisión monetaria a cero. Para eso es importante entender cuáles vienen siendo las fuentes de emisión de pesos.

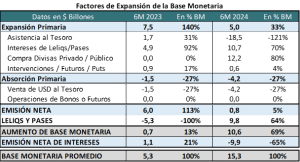

Buena parte del año pasado esa emisión venía dada por 3 fuentes: los intereses de las Leliqs, la asistencia al Tesoro y en menor medida la compra de divisas al sector privado. La emisión primaria del primer semestre de 2023 fue equivalente a 1,4 veces la Base Monetaria Promedio.

Este año la asistencia al Tesoro se llevó a cero de inicio, ahora el desafío es cortar con la emisión originada en los intereses de los instrumentos de regulación monetaria. La primera etapa, aún entrando con niveles de tasa de interés mucho más altas, permitió llevar la Emisión Primaria a un nivel de un tercio de la Base Monetaria.

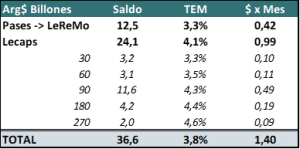

El desafío hacia adelante luce factible, pero tiene sus costos. Las nuevas Letras de Regulación Monetaria (LeReMo) permitirán bajar esa emisión e inclusive hacerla cero. Pero como contrapartida implican un mayor costo fiscal.

El programa entero de reemplazo de Pases por Lecaps y LeReMo puede tener un costo fiscal mensual de $1,4 billones. La parte de Lecaps no impacta en el resultado financiero base caja, sino que directamente aumenta el stock de deuda. Y todavía queda pendiente conocer cómo funcionan las LeReMos para entender cómo impactan en la situación fiscal.

Pero ya está marcado el sendero para acotar la emisión de pesos a las intervenciones en el mercado de cambios. Si, además, en el tercer trimestre el BCRA necesita vender divisas, eso puede implicar una fuente adicional de absorción monetaria.

¿Y los dólares?

La Fase III implica necesariamente lograr algún tipo de unificación cambiaria. Para eso, además de acotar las fuentes de emisión de pesos, el BCRA necesita contar con un mercado cambiario equilibrado y en lo posible superavitario, donde puede seguir comprando divisas para hacer frente a los compromisos asumidos en moneda extranjera para los próximos meses.

En los próximos 12 meses se necesitan, como mínimo, dólares para pagar el Bopreal serie II (USD 2.000 millones a pagar en 12 cuotas mensuales), vencimiento de julio de deuda hard dollar (USD 2.550 millones), enero y julio 2025 (USD 4.350 millones cada uno). En total son necesidades por USD 13.250 millones en los próximos 12 meses. A partir de ahí se inicia el proceso de pago mensual del swap con China. En estos conceptos se suman los compromisos del BCRA y del Tesoro. Parte de estos dólares el Tesoro ya los tiene en sus propias cuentas, pero igual computan dentro de las Reservas (todo el vencimiento de julio 2024).

Este escenario hacia adelante genera la necesidad de recuperar rápidamente el acceso a los mercados internacionales de capitales o en su defecto contar con una acumulación de reservas muy fuerte que le permita tanto al BCRA como al Tesoro comprar los dólares que necesitan.

Analizando la evolución reciente del mercado de cambios locales, ese objetivo se choca hoy con 2 obstáculos:

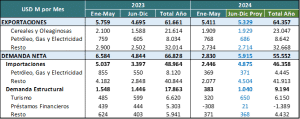

- El aumento en la Demanda de Dólares: En los primeros meses del año se contó con varios efectos positivos que bajaron de manera extraordinaria la demanda de divisas. El primero fue el esquema de pago diferido de importaciones, que le permitió ahorrar el equivalente a 2,5 meses de pagos de importaciones. El segundo factor fue el corte en el pago de importaciones pendientes de períodos anteriores. El tercero fue el bajo nivel de actividad y los altos stocks de productos importados, que bajaron la demanda real de importaciones. Además, el alto nivel de tipo de cambio real encareció en términos relativos a los productos importados. Hoy esos efectos se van acabando y por lo tanto la demanda de divisas para el pago de importaciones va en aumento.

- La canalización del 20% de la oferta exportadora hacia el CCL: Este esquema canalizó USD 8.000 millones que se hubieran liquidado al mercado oficial hacia el dólar financiero. Ayudó a contener la brecha, pero generó un costo en términos de acumulación de divisas muy relevante. Este factor, junto con los mencionados efectos sobre la demanda de importaciones ayudaron al BCRA a comprar más de USD 17.000 millones.

Estos datos confirman que hacia adelante el BCRA tiene un fuerte desafío para acumular reservas y que necesita lograr rápidamente dos avances: que el Tesoro acceda al mercado de deuda en moneda extranjera y que se genere un flujo de inversiones que ayude a no depender solamente del superávit comercial para generar esos excedentes.

Con estos temas pendientes de resolución, resulta lógico que los inversores tomen posiciones cambiarias más conservadoras a la espera de las definiciones pendientes. En la industria de FCI, esto ha implicado una mayor demanda de fondos de cobertura dollar linked.