Pasó la discusión de la Ley de Bases y el Paquete Fiscal por el Senado Nacional, ahora queda la última votación en Diputados para entender cuál es el formato definitivo de estas normas. Pero el mercado ya descuenta su aprobación y ha empezado a poner el foco en los próximos pasos del programa económico. El FMI pide una hoja de ruta monetaria y cambiaria, por eso hoy la discusión se enfoca en entender cuáles pueden ser esos próximos pasos y cómo pueden impactar en el mercado de capitales.

La dificultad para aprobar el paquete legislativo tratado en el Congreso se convirtió en un factor fuertemente condicionante del programa económico. Los pasos siguientes estaban supeditados a la aprobación de esas medidas.

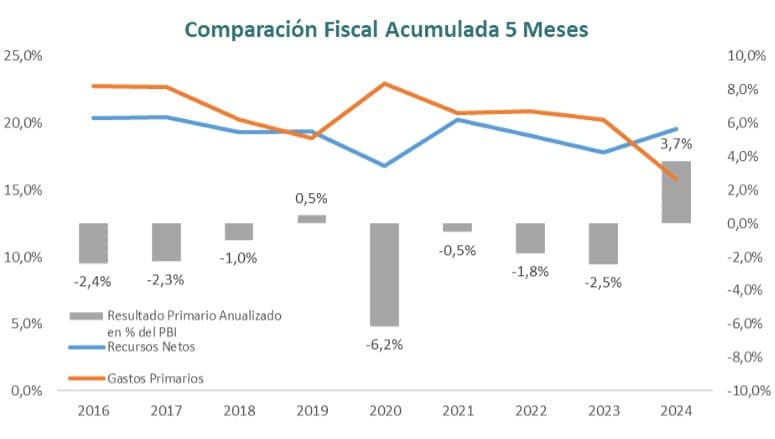

Hasta ahora se han logrado buenos resultados en el frente fiscal, donde los datos de mayo confirmaron un superávit primario acumulado en 5 meses de 1,6% del PBI. En términos anualizados implica un nivel del 3,7% del PBI. El desafío hacia adelante es transitar los meses en los que la caja del Tesoro se ve más presionada (junio por SAC y julio / agosto por costo de energía).

De todas maneras, las señales son buenas para el mercado, el equilibrio fiscal es claramente una prioridad de gobierno.

Gráfica informativa

El interrogante pasa por cómo se encaran el resto de los temas que estaban pendientes en la agenda del equipo económico.

Ya se logró destrabar la aprobación de la 8va revisión del FMI y rollear el vencimiento del swap con China. Ahora queda avanzar en los frentes más complejos: monetario y cambiario. En los que es muy difícil lograr avances sin asumir riesgos o costos.

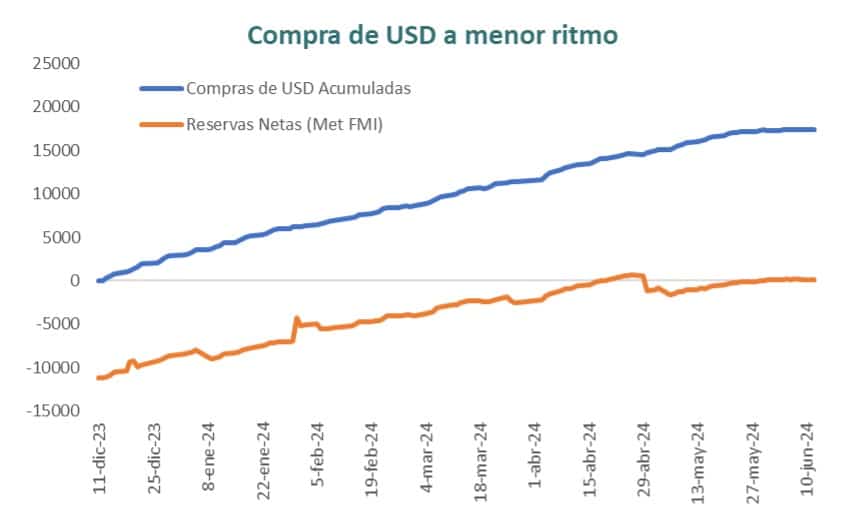

Menor acumulación de Reservas, pero bajo stock de pesos.

En el frente monetario se destaca la intención de rescatar los Pasivos remunerados del BCRA, como una manera de cortar las posibles fuentes de emisión de pesos.

Para eso se ha aplicado una estrategia de devolver esos pasivos remunerados y que el Tesoro los capte pagando un premio adicional por las suscripciones de Lecaps.

Hoy ese proceso está a mitad de camino. El BCRA tiene pasivos remunerados en pesos por $17 billones y el Tesoro, Lecaps por $18,2 billones. Es probable que en las próximas semanas se avance con el proceso de transición, que se ralentizó posiblemente a la espera de la resolución de los temas pendientes (Ley de Bases y Paquete Fiscal).

Hoy el atractivo que ofrece el Tesoro para alentar ese proceso es un diferencial de tasas del orden de 0,7 puntos entre la tasa efectiva mensual de los pases (3,3%) y las letras del tramo medio (4%).

Dos tercios de las tenencias que quedan en pesos son de bancos públicos, lo que facilitaría ese proceso de transición.

Una vez concluido el rescate de los Pasivos remunerados, el foco estaría puesto en buscarle una solución a los Puts por $16,5 billones que quedan pendientes. Si bien pueden no ser un problema para una esperada unificación cambiaria, pueden convertirse en un factor de emisión de pesos.

De todas formas, la situación actual muestra un bajo stock de pesos y reservas internacionales netas que finalmente han dejado de ser negativas.

Gráfica informativa

El principal desafío que enfrenta el BCRA es la necesidad de volver a comprar reservas de manera sostenida y cortar con las intermitencias de las últimas semanas. Por lo pronto subió el ritmo de venta de divisas, aunque ya se ingresa en etapas en las que la demanda también va creciendo.

Buscando una hoja de ruta para la política cambiaria

Hacia adelante va a empezar a jugar el compromiso del equipo económico de bajar 10 puntos el impuesto país y no trasladarlo al tipo de cambio oficial (A 3.500). Eso va a implicar bajar el costo de importadores.

Tabla informativa

Si se efectiviza esa rebaja, el dólar que pagarán los importadores será similar el que perciben hoy los exportadores con el “Dólar Blend”. ¿Será ese el nivel de equilibrio que busca el equipo económico para la unificación?

Si ese es el valor, a ese nivel de tipo de cambio los importadores podrán recuperar margen o en su defecto, bajar el precio en el mercado local. Si eso sucede, tendría efecto favorable sobre la inflación, pero podría aumentar la demanda de bienes importados. Implícitamente, se necesitaría más oferta de dólares para lograr el equilibrio.

El interrogante en ese escenario es cuán factible es desarmar el dólar blend y lograr que el punto de equilibrio se mantenga en ese nivel de tipo de cambio.

En ese escenario puede recobrar valor la histórica demanda del FMI de generar tasas reales positivas que alienten la pesificación de carteras.

La tasa actual de 4,25% no está disponible para todos los inversores. Y ya se encuentra por debajo de las expectativas inflacionarias del mes en curso. Esto en el corto plazo puede implicar dos cosas:

- La necesidad de hacer extensiva la tasa de interés a más inversores: Algo que se puede lograr con licitaciones que no tengan límite de colocación y bancos pudiendo operar en mercado secundario.

- Subir la tasa de interés hasta que se logre bajar un nuevo escalón el ritmo inflacionario: Es otra posibilidad, en especial si se avanza hacia la unificación, momento en que el incentivo a la pesificación de carteras (o la no dolarización) tiene que ser fuerte.

En las próximas semanas iremos viendo cómo se avanza en la resolución de estos temas, quedando claro que primero va el rescate de pasivos remunerados, luego la resolución del tema Puts y que finalmente se deberá avanzar en la hoja de ruta monetaria y cambiaria que ha pedido el FMI. Allí las tasas de interés tendrán un rol muy activo.