El programa económico avanza con buenos datos fiscales, con fuerte baja de tasas y con un activo esquema de reabsorción de pesos. En la primera parte del año, esos avances repercutieron de manera muy positiva en el nivel de la brecha cambiaria y en el precio de los diferentes activos financieros. En cambio, desde el anuncio de baja de tasas de interés se ha iniciado un proceso de presión sobre los dólares financieros, aumento de la brecha cambiaria y caída en el precio de los activos financieros locales. Hoy el principal interrogante es qué hay detrás de ese proceso, hasta dónde se puede profundizar y qué implicancias tiene para el desarrollo del programa económico.

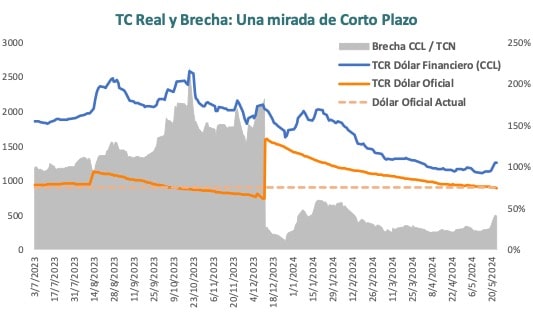

El Dólar Financiero (CCL) pasó de $1.075 a $1.250 en 11 días. Eso implica una suba del 16% y un aumento de la brecha cambiaria, que pasó de 22% a 40%. En ese período de tiempo ocurrieron dos hechos relevantes para la política económica local: el BCRA implementó la tercera baja consecutiva de tasas de interés y se frenaron los avances de la Ley de Bases y el Paquete Fiscal en el Senado Nacional.

Esos parecen haber sido los dos principales factores que impulsaron a la suba del dólar financiero. Posiblemente se trate de un efecto combinado de dos variables que se canalizan hacia el tipo de cambio de manera muy diferente:

Gráfico explicativo

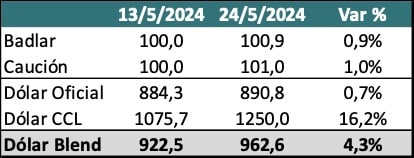

Baja de Tasas de Interés: La Tasa de Política Monetaria bajó al 40% de TNA. Eso implica una Tasa Mensual del 3,4%. Pero dado el efecto del Impuesto sobre los Ingresos Brutos y la política de encajes del BCRA, ese nivel de tasas se traduce en una tasa Badlar del 31,5%. Acá es donde empieza a observarse algún tipo de inconsistencia. Esa tasa por depósitos a 30 días implica un rendimiento directo de 2,6%. Si analizamos el punto de equilibrio entre las diferentes variables nos queda la tasa de interés en 2,6%, que implica un nivel muy cercano al 2% de depreciación mensual del tipo de cambio. Y ambas tasas todavía muy por debajo de las expectativas inflacionarias, que para mayo se ubican entre 5 y 6% mensual. En definitiva, un exportador puede obtener financiamiento en moneda local al 2,6% mensual y retener la liquidación de exportaciones. Su costo de oportunidad es de apenas 0,6% mensual, pero se beneficia de cualquier aumento del dólar financiero (Efecto Blend). Un ejercicio simple muestra que si un exportador se financió a tasa de mercado (Badlar – caución) entre el 13/05 y el 24/05 tuvo un costo directo del orden del 1%, pero la ganancia del tipo de cambio blend en ese período por la suba de la brecha fue del 4,3%. Ahí es en donde interviene el bajo nivel de tasas.

Tabla informativa

Ley de Bases y Paquete Fiscal: Las dificultades para lograr aprobar las leyes genera un impacto diferente, porque afecta esencialmente a la formación de expectativas. Esas leyes son necesarias para solidificar el ordenamiento fiscal del primer trimestre. Por lo tanto, hacen al valor de los activos financieros en el mediano y largo plazo. No lograr avances en esa línea genera incertidumbre sobre la sostenibilidad del programa económico. Por lo tanto, les quita demanda a esos activos y aumenta el proceso de dolarización de carteras, presionando de manera directa sobre la brecha.

El nivel actual del dólar financiero (CCL) sigue estando muy por debajo en términos reales de lo observado a fines del año pasado o inclusive a principios de este año.

¿Qué dicen los fundamentos?

El BCRA avanzó de manera acelerada en la reducción del stock de pasivos remunerados, siguió comprando divisas, aunque bajó el ritmo de acumulación de reservas porque avanzó en la cancelación de pasivos. Las Reservas Netas todavía están en terreno negativo (- USD xq2.000 millones).

Gráfico informativo

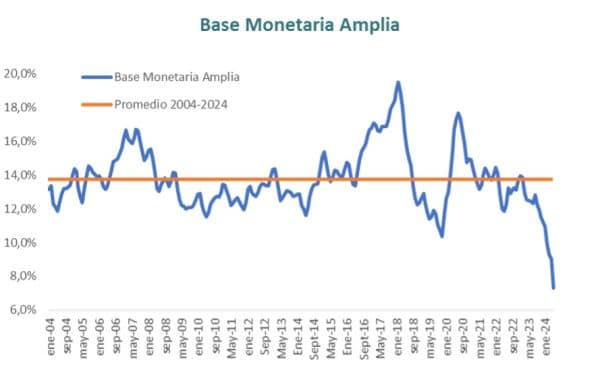

La Base Monetaria Amplia, definida como la sumatoria de la Base Monetaria más los Pasivos remunerados del BCRA ya se ubica en torno al 7% del PBI. Aunque la demanda real de dinero sigue sin reaccionar y se mantiene en los mínimos históricos.

Pero existe otro factor que todavía genera ruido en términos de la relación entre el stock de pesos y las reservas internacionales. Son los Puts que el BCRA les vendió a los bancos y que, de ser ejecutados, les permitiría a las entidades financieras venderle $17 billones de pesos de bonos del Tesoro al BCRA. Eso es una emisión potencial que hoy supera el stock de Base Monetaria.

A su favor el Tesoro cuenta con $8,6 billones depositados en el BCRA y aproximadamente $3 billones adicionales en el sistema financiero.

El interrogante es cómo pueden jugar en el corto plazo ese stock de pesos y si se busca algún mecanismo para minimizar el riesgo potencial de emisión que implican esos Puts.

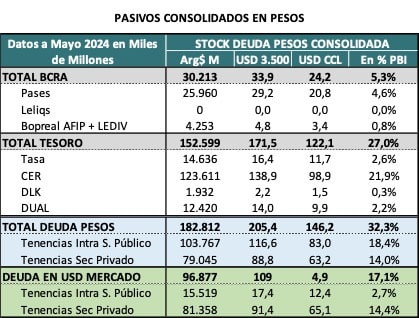

El análisis del stock de pesos requiere incorporar la posición de deuda del consolidada entre el Tesoro y el BCRA. En especial a partir del traspaso que se está dando entre pasivos remunerados que son rescatados y se canalizan hacia Lecaps.

La deuda total es de $180 billones, que se dividen entre $30 billones del BCRA y $150 Billones del Tesoro. Los Puts por $17 billones implican un cambio de casillero, porque son pesos que podrían salir de deuda del Tesoro hacia pasivos del BCRA.

Tabla informativa

Para las perspectivas del Programa Económico, los fundamentos muestran señales de alerta, que por ahora eran compensadas por un clima de negocios (sentiment) que era marcadamente positivo.

En las últimas semanas, ese sentiment ha empezado a complicarse, donde la falta de avances legislativos parece ser el factor central. En ese marco, la economía parece estar necesitando avances en los dos temas centrales que están pendientes para lograr revertir el clima de mercado y volver al sentiment positivo que es necesario para que se siga consolidando el escenario monetario y financiero.

Ese parece ser el desafío de los próximos días, donde se necesitarán noticias que impliquen un paso hacia adelante en la consolidación del programa económico.