En las últimas jornadas se produjeron cambios importantes en la manera en que se gestiona la política monetaria. El BCRA, con el último recorte de tasa de interés, parece haberse acercado ya a su nivel objetivo y ha trasladado al Tesoro la responsabilidad de reabsorber los pesos excedentes. Claramente lo que se busca es cortar las fuentes de emisión de pesos. El Tesoro asumió ese rol pagando un premio por la liquidez de corto plazo del mercado y logró sacar $8,6 billones de pesos de circulación. Esos pesos los canalizó hacia el BCRA, compensando de esta manera el rescate de pases por parte de los bancos para suscribir las Lecaps. El interrogante pasa por entender cuáles son los próximos pasos en una dinámica que parece estar acelerándose.

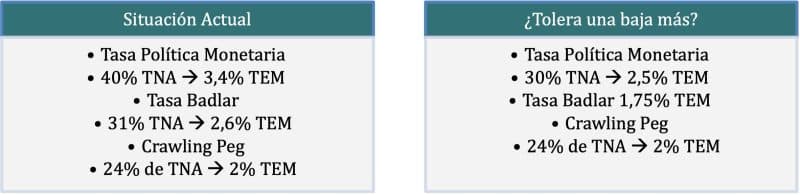

Cuando el BCRA llevó la tasa de Pases de 60% a 50%, planteábamos que quedaba poco margen para bajas adicionales: veíamos un piso entre 40%/45%. Con este nuevo recorte efectivamente se fueron al piso inferior que planteábamos para esa tasa. Además, en esa oportunidad destacábamos que veíamos más margen en el 45% que en 40%.

El factor que definíamos como referencia para entender cuál era el piso de la tasa de interés es el ritmo de crawling peg, que está en el 2% mensual. Con el nivel actual de 40% de TNA para los pases, la Tasa Efectiva Mensual queda en el 3,4%, pero de ahí hacia abajo se escalonan el resto de las tasas, con la Badlar en 2,6% mensual y las cuentas remuneradas de los FCI Money Market (que ahora tienen encajes de 15%) por debajo de esa cifra.

En definitiva, el costo de la liquidez de muy corto plazo ya se encuentra muy cerca del ritmo de crawling peg.

Tabla informativa

Una baja adicional, ya llevaría a la tasa Badlar por debajo del ritmo de crawling peg y eso implicaría un fuerte desincentivo a la liquidación de divisas.

Otro punto a tener en cuenta es que, a diferencia de otras bajas de tasas, en esta oportunidad apareció el Tesoro ofreciendo tasas de corto plazo más altas que las del BCRA, promoviendo el reemplazo de Pases por Lecaps. Esta es señal de que el proceso de recorte de tasas del BCRA podría, al menos por las próximas semanas, haber finalizado.

La tasa de Política Monetaria en 40% es similar a los mínimos que se alcanzaron durante la pandemia.

Gráfica informativa

Implicancias para la Política Monetaria

El proceso de corrección de los desequilibrios monetarios había empezado a ralentizarse. Luego de un inicio muy rápido, en que el salto del tipo de cambio y la inflación posterior generaron una fuerte licuación de pasivos, la economía había entrado en un proceso en el que la velocidad de corrección de esos desequilibrios había caído muy fuerte, llegando inclusive a un punto en el que podían empezar a crecer nuevamente los pasivos remunerados.

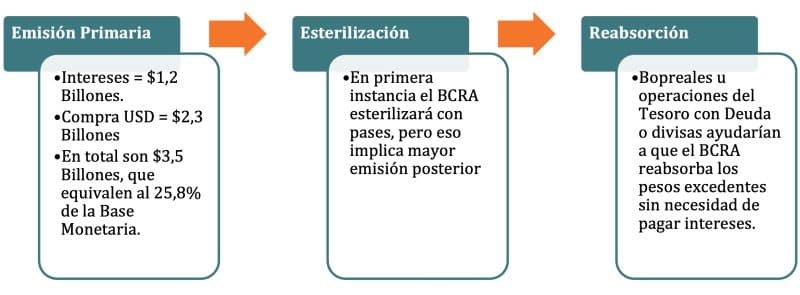

A las tasas de interés actuales, la emisión de pesos para el pago de intereses de pases y las compras de dólares en el mercado cambiario estaban generando una inyección de pesos a razón de $3,5 billones mensuales. Eso equivale al 25% de la Base Monetaria en un mes. Esto ya considerando las nuevas tasas.

Para mitigar eso el BCRA necesitaba reabsorber pesos o transitoriamente esterilizarlos, aunque eso hubiera generado nueva emisión por intereses.

Tabla informativa

Por eso la reacción fue muy clara, se buscó minimizar el pago de intereses por Pases y, reabsorber vía Bopreales y operaciones del Tesoro.

- Suscripción de Bopreales: Con la Serie III prácticamente completa, se lograron reabsorber $1,8 billones de pesos, cifra que ya se reflejó en el stock de pases de esta semana.

- Licitación del Tesoro Nacional: La Licitación del Tesoro le permitió captar $11,6 billones en el mercado de capitales sumando las Lecaps y los Bonos CER y DLK. Como el Tesoro tenía vencimientos del orden de $3 billones, le quedó un saldo neto de $8,6 billones que se cancelarán de pasivos remunerados y el Tesoro operará con el BCRA para reabsorberlos.

- Intereses de Pases: El Saldo de Pases de los bancos con el BCRA bajaría del promedio de $35 billones de las últimas jornadas a $24,6 billones. En términos de emisión mensual, combinado el menor stock y la baja en las tasas de interés, implica pasar de $1,49 billones mensuales a $0,83 billones mensuales. Es decir que se dejan de emitir $0,65 billones mensuales.

Si bien todavía no se han liquidado las operaciones, con esta licitación del Tesoro, el BCRA habría logrado reducir fuertemente el stock de pasivos remunerados y por ende la Base Monetaria Amplia (Base Monetaria + Pasivos Remunerados). Para el equipo económico este es un requisito clave para poder avanzar hacia la unificación cambiaria.

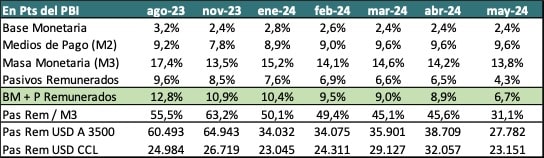

Según nuestras estimaciones, la Base Monetaria Amplia ya se ubicaría por debajo de los 7 puntos del PBI. Esto es casi la mitad del nivel que tenía a mediados de 2023.

Tabla informativa

Está claro que el objetivo buscado es estirar el plazo de los Pasivos Remunerados, que pasan de un día a 50 promedio, con las Lecaps.

El Tesoro ha buscado instrumentos capitalizables (Lecaps, CER o DLK), ya que no tienen impacto directo sobre el pago de intereses Base Caja y no forman parte del resultado financiero. Al capitalizarse, los intereses se consideran como nuevo endeudamiento y se registran “por debajo de la línea”.

En definitiva, el equipo económico parece estar en la búsqueda de secar el mercado de pesos, para así poder avanzar hacia la unificación cambiaria y una eventual competencia de monedas sin que ello implique un salto cambiario.

Pareciera que buscan hacerlo una vez que se logre llevar el ritmo nominal de la economía al objetivo del 2% mensual. El crawling está en ese nivel, la tasa del BCRA ya se acercó a ese nivel de equilibrio, en el mercado secundario probablemente se de una compresión de tasas y falta que la inflación núcleo logre llegar a esos valores. Por ahora ha bajado mucho, pero en abril todavía estuvo arriba del 6%.

Veremos en qué momento se toma la decisión de avanzar a la siguiente etapa del programa económico. Por ahora se ha acelerado la velocidad pero todavía parece que falta avanzar en algunos temas: ritmo inflacionario, stock de reservas y sobre todo el sustento legislativo para asegurar la solvencia fiscal.