Esta vez el BCRA sorprendió con el timming del nuevo recorte de tasas de pases. Se esperaba que avanzara en esa dirección, pero no con tan poco tiempo de diferencia con respecto a la anterior. Esta decisión confirma tres cosas: en primer lugar, que el BCRA está tranquilo con respecto al nivel de la brecha cambiaria y por lo tanto asume el riesgo de bajar agresivamente la inflación. En según lugar, que posiblemente la inflación se esté desacelerando a un ritmo más rápido de lo esperado. Finalmente, que el eje del programa económico sigue siendo solvencia fiscal, licuación de pesos y ancla cambiaria.

La semana se destacó por dos noticias, el nuevo nivel de tasa de interés y la información sobre la recaudación tributaria.

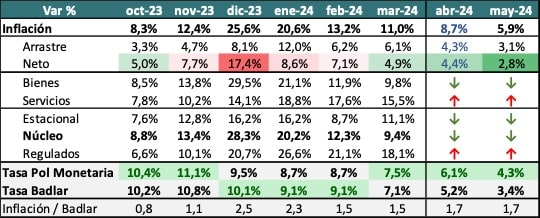

El BCRA llevó la Tasa de Política Monetaria (Pases a 1 día) al 50% de TNA. Eso implica una tasa efectiva mensual de 4,25%. La tasa queda en mayo corriendo a un ritmo que se estaría ubicando aproximadamente a la mitad del ritmo inflacionario de abril.

El tema es que la inflación de abril habría tenido un comportamiento semanal atípico, con fuerte suba en la primera semana y estancamiento o incluso podría haber dado algo de deflación en las semanas siguientes. Si se confirma que eso fue así, el efecto arrastre para mayo sería muy bajo.

Tabla informativa

Según los datos de alta frecuencia que se han ido conociendo, la inflación de abril se ubicaría en 9% (+/- 0,5%). Eso dejaría una inercia para mayo de apenas 3% y se podría dar un dato de inflación inclusive inferior al 6%. Estas cifras son las que están incorporadas en la valuación de los diferentes activos financieros.

Esos niveles de inflación son también compatibles con las tasas de interés que acaba de definir el BCRA, en donde la inflación seguirá siendo 1,7 veces el nivel de la tasa Badlar. Esto deja claro que ya han quedado atrás los períodos en que esas relaciones se ubicaban por arriba de 2 veces. El proceso de licuación de pesos se ha ralentizado más allá de lo fuerte que ha sido el recorte de tasas de las últimas semanas.

¿Alcanzan las nuevas tasas para contener la expansión monetaria?

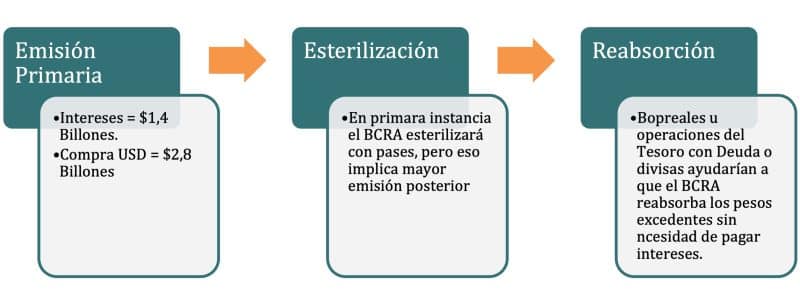

Con las nuevas tasas de interés, el BCRA logra bajar la emisión de pesos por el pago de intereses de pasivos remunerados. El punto es si esa rebaja es suficiente para hacer que dejen de crecer los pasivos remunerados.

Los pasivos remunerados están creciendo por dos motivos. El pago de intereses y la compra de divisas en el mercado cambiario. Adicionalmente se pueden dar operaciones de intervención del BCRA en el mercado de deuda, pero los principales factores son los dos anteriores.

A la tasa de interés actual, la emisión de pesos por el pago de intereses será en mayo de $1,4 billones. Si se repite la compra de divisas de abril, algo que dada la estacionalidad de la liquidación agrícola debería ser un piso, por ese factor se emitirían $2,8 billones adicionales. Es decir que la creación primaria de pesos sería del orden de $4,2 billones mensuales.

Si esa emisión primaria se compara con el nivel de la Base Monetaria, estaríamos ante una expansión del 33% mensual. Esa expansión va mucho más allá de la expectativa de crecimiento de la demanda real de dinero (inflación esperada menor al 6%). Por lo tanto, se seguirá requiriendo que se avance en:

- Reabsorción / Esterilización: En una primera instancia el BCRA probablemente esterilice los pesos excedentes, pero en el marco de esta emisión queda claro el por qué de la decisión de empezar a habilitar la suscripción de Bopreal para empresas que tengan pendiente el giro de dividendos. Se necesita reactivar ese canal para reabsorber pesos sin costo de esterilización.

- Ayuda del Tesoro: Es esperable también que el Tesoro asuma un rol activo, buscando captar pesos en el mercado de deuda y luego usando esa liquidez para recomprar deuda o divisas al BCRA. Este sería otro mecanismo que ayudaría a reabsorber pesos.

En definitiva, los esquemas anteriores podrían estar vigentes combinándose en diferentes dosis con el objetivo de evitar que aumente en términos reales el stock de pesos.

Cuadros informativos

Recursos Tributarios y Solvencia Fiscal

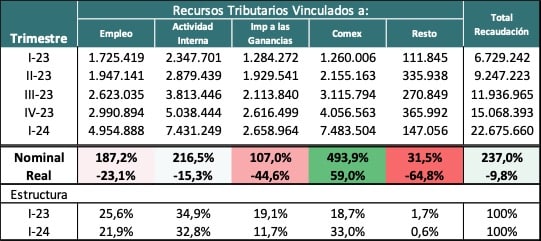

Se conocieron los datos de recaudación tributaria de abril y permiten anticipar la evolución de algunos datos centrales. En especial, teniendo en cuenta que la solvencia fiscal es el pilar central del programa económico que se está implementando.

Tabla informativa

Los recursos tributarios vienen mostrando una caída en términos reales significativa, pero se requiere una desagregación para entender los factores que hay detrás.

- Recursos Vinculados al Nivel de Actividad Interno: Ahí se incluye el IVA, los impuestos internos o el impuesto al cheque. Vienen mostrando una caída del 15% interanual en términos reales. Es un reflejo de la caída del consumo en el primer trimestre del año.

- Recursos Vinculados a Empleo: La caída en el consumo se explica esencialmente por la caída del salario real. En el primer trimestre del año ese deterioro llegó al 23% interanual ajustado por inflación. Recién con niveles más bajos de inflación se puede esperar una recuperación real de salarios y mejora del consumo.

- Impuesto a las Ganancias: Están afectados por los cambios aplicados sobre fines del año pasado y caen 45% real interanual.

- Comercio Exterior: Entre retenciones, IVA aduana y principalmente el Impuesto País están sosteniendo el nivel de recaudación. Pasaron de explicar el 18,7% del total de recursos al 33%.

En síntesis, el programa económico empieza a verse algo estancado en el frente monetario y necesita nuevas medidas que ayuden a reabsorber pesos. En el frente fiscal, su principal objetivo, refleja claramente la necesidad de que se apruebe el paquete Fiscal de la Ley de Bases para empezar a corregir los desequilibrios en la estructura tributaria y poder avanzar con la eliminación de los controles cambiarios y del impuesto país.