El Directorio del FMI aprobó el acuerdo que había gestionado el equipo económico con el staff técnico del organismo. Esto implicó el desembolso automático de USD 7.500 millones que sirvieron tanto para cancelar los créditos de corto plazo que se había tomado de la CAF y Qatar, como para recomponer en parte el nivel de reservas. Si bien todavía no se conocen las nuevas metas acordadas, el foco parece estar puesto en recomponer reservas, reducir el desequilibrio fiscal y limitar el financiamiento monetario. La expansión monetaria ha sido la variable de ajuste en los últimos meses para transitar un período complejo para el financiamiento del Tesoro.

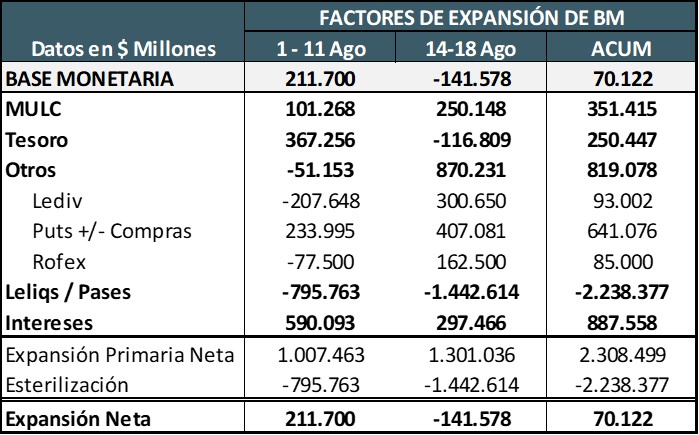

En la primera semana post PASO, el BCRA se vio en la necesidad de inyectar más de $1,3 billones en el mercado. A esta cifra se llegó por las obligaciones asumidas con anterioridad a través de las cuentas dollar linked y los PUTS que habían tomado los bancos para garantizar la liquidez y precio de determinados títulos del Tesoro Nacional.

Ese monto se suma al $1 billón que ya se había emitido en los primeros 11 días del mes, previo a las PASO. En total en agosto se llevan emitidos más de $2,3 billones, aunque se absorbió prácticamente el 100% de ese monto vía Leliqs y Pases.

Tabla sobre Factores de expansión de BM

- Ejecución de PUTs: Los bancos habían pagado una prima al BCRA por el derecho a ejecutar la venta de determinados títulos públicos cuando lo consideraran necesario. Era una manera de garantizarse la liquidez y tener un seguro contra caídas en el precio de los bonos. El lunes post PASO se ejecutaron una parte de esos derechos y por lo tanto las entidades le vendieron al BCRA tenencias en bonos por algo más de $400.000 millones. Aunque esa cifra puede incluir también operaciones que se hayan hecho en el mercado sin el PUT. La decisión de vender los bonos estuvo fuertemente vinculada a la suba de las tasas de interés. Ese aumento de la tasa genera una caída en el valor de los bonos en cartera y los bancos mitigaron su efecto con esa venta.

- Cuentas Dollar Linked: Previo a las PASO, el BCRA tenía un stock de LEDIV (Letras Dollar Linked) por USD 3.160 millones. Esas letras son la contrapartida por los depósitos en dólares que las entidades han tomado a los exportadores que ingresaron en el Programa de Incremento Exportador para el agro (PIE). El salto del tipo de cambio del 21,8% y la decisión de mantenerlo en ese nivel mientras dure el proceso electoral llevó a una parte de los inversores a rescatar esa posición. Al 23/08 ya se fueron de esas cuentas cerca de USD 860 millones. Así como cuando se constituyeron esos depósitos se absorbieron pesos, este rescate implicó una emisión de $300.000 millones.

- Posición de Futuros: El BCRA habría vendido cerca de USD 2.500 millones de contratos de futuros, mayoritariamente en el tramo más corto. El precio de venta de agosto rondó un promedio de $317 por dólar. Mientras el tipo de cambio se mantuvo por debajo de esa cifra, implicaba una absorción de pesos, pero cuando el valor del dólar oficial pasó a $350, el BCRA se vio en la necesidad de emitir $162.500 millones para compensar el salto del precio.

- Compras en el MULC: La primera semana post PASO, el BCRA compró USD 659 millones en el mercado cambiario. Para eso necesitó emitir $250.000 millones de pesos.

- ESTERILIZACIÓN: El nivel de absorción fue muy alto, en especial porque los bancos no tienen demanda de crédito para colocar ese flujo de pesos y lo terminan canalizando hacia Leliqs y Pases. En total en la semana se esterilizaron más de $1,4 billones.

Esta fuerte expansión de pesos resultó clave para que el Tesoro pudiera lograr un financiamiento neto cuando acudió al mercado de capitales para renovar los vencimientos de deuda. En total en agosto logró captar $860.000 millones netos. La mayor parte de la liquidez que se aplicó a la licitación del último viernes surgió justamente de la inyección monetaria que detallamos en los puntos anteriores. Tanto bancos como inversores se encontraron con fuertes flujos de pesos que se canalizaron hacia la licitación y explicaron el éxito del Tesoro en la captación de fondeo neto.

La operatoria de suscripción se terminó de liquidar el martes 22, por lo tanto, en los datos monetarios de la semana próxima podríamos ver rescates de Leliqs y Pases y su canalización hacia los títulos del Tesoro.

Si esto efectivamente se termina de confirmar, quedará claro que la expansión monetaria de la semana Post PASO le sirvió al Tesoro para cubrir parte de sus necesidades financieras.

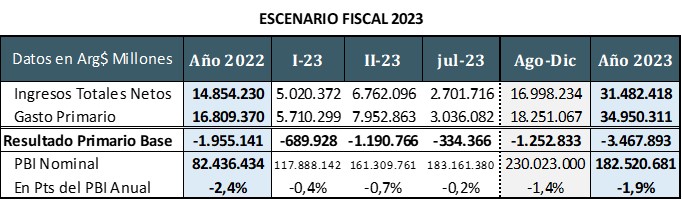

Esto es clave, porque el Tesoro aun cumpliendo la meta de déficit primario de 1,9% del PBI necesita seguir logrando fondeo neto para cubrir sus necesidades de caja hasta fin de año.

Tabla sobre Escenario Fiscal 2023

El objetivo del año de 1,9 puntos del PBI se aplica sobre el PBI nominal. Por eso la aceleración inflacionaria que se espera para los próximos meses luego del salto discreto del tipo de cambio elevaría ese tope máximo de desvío al medirlo en pesos corrientes. Estimamos que el desequilibrio sería de casi $3,5 billones.

Hasta julio el Tesoro acumuló déficit primario por $2,25 billones, lo que dejaría un saldo residual del $1,25 billones para los últimos 5 meses del año. Eso implica que el Tesoro seguirá teniendo necesidades financieras. Si se mantiene la dinámica actual, es probable que veamos intervenciones del BCRA en el mercado de deuda y nuevas suscripciones de deuda netas en el mercado de capitales.

Los detalles de estas metas y los límites que se pueden haber acordado con el FMI los conoceremos pronto de manera de poder profundizar aún más el análisis y entender los desafíos de los próximos meses.