El mes de mayo dejó un aumento de precios minoristas del 7,8%, una cifra que se ubicó por debajo de las expectativas de mercado. Esto nos deja dos desafíos: en primer lugar, entender los motivos que han llevado a la aceleración o desaceleración del ritmo inflacionario y luego analizar las posibles implicancias que estos datos tienen de cara al nivel de tasas de interés y ritmo de depreciación del tipo de cambio.

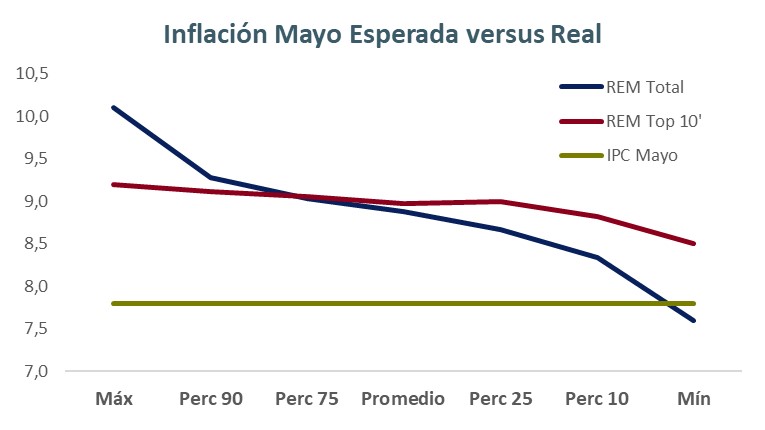

Según los datos publicados por el REM, los analistas de mercado esperaban una inflación promedio para mayo de casi 9 puntos. El dato real terminó siendo 1,2 puntos inferior, ya que se ubicó en 7,8%. Los precios mayoristas en el mismo período se ubicaron en 7,1%.

Si analizamos el diferencial de rendimiento entre instrumentos CER y los equivalentes en tasa fija, el nivel de inflación implícito, es decir la inflación que esperaba el mercado de capitales, también era dos semanas atrás de entre 8,5% y 9,0%.

De cara a entender la dinámica futura conviene analizar los motivos que llevaron a este desacople entre las expectativas de los analistas y la inflación real.

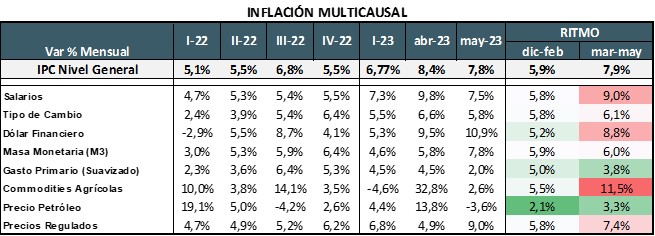

El primer objetivo es identificar los factores que explicaron la aceleración en el ritmo inflacionario que se observó entre noviembre y abril. Al hacer esa comparación se observa que específicamente 4 factores mostraron una fuerte aceleración.

- Dólar Financiero: En promedio el ritmo de depreciación del dólar financiero (CCL) pasó del 5,2% al 8,8%, acelerándose inclusive hasta el 10% promedio entre abril y mayo. En los primeros 15 días de junio, el aumento con respecto al promedio de mayo es de 5,2%.

- Precios Agrícolas en pesos: La implementación del dólar soja en distintas fechas ha generado un ritmo de aumento en el precio de determinados productos e insumos agrícolas que también parece haber tenido su influencia en la aceleración inflacionaria. En el período de menor presión inflacionaria, esos precios de referencia subían al 5,5% y con la implementación en abril y mayo del dólar soja se incrementaron significativamente.

- Nivel de Salarios: Los salarios han aumentado en los últimos meses en frecuencia y magnitud de los ajustes. Entre marzo y abril registraron subas del orden del 9,8% mensual, producto de revisión de acuerdos anteriores que habían quedado desfasados con respecto al aumento de precios.

- Precios Regulados: Producto de la necesidad de equilibrar las cuentas fiscales, se ha acelerado la velocidad de adecuación de las tarifas subsidiadas. Eso ha llevado a que la incidencia de estos precios en el ritmo inflacionario haya sido mayor en los últimos meses.

En el resto de las variables se percibe una tendencia gradual a la aceleración, pero muy lejos de explicar el ritmo de incrementos que se viene viendo en lo que va del año.

Este análisis deja claro el por qué de la preocupación del equipo económico por contener la brecha cambiaria. Cada vez que se han dado procesos de aumento de la brecha, se ha producido una presión adicional sobre el ritmo inflacionario que luego es complejo de contener.

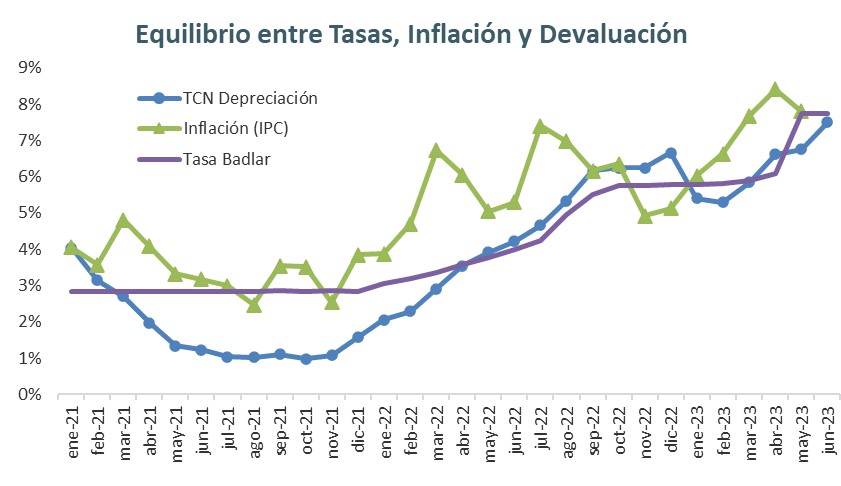

Si se miran los factores estructurales de cara a los próximos meses, está claro que la economía hoy funciona con un piso elevado de inflación. Los agregados monetarios vienen creciendo al 6% mensual, las tasas de interés se ubican en el 8% mensual promedio y los salarios, ante la necesidad de recomponer lo perdido en meses anteriores han corrido a niveles superiores al 8%, aunque no está clara la velocidad de ajuste hacia adelante.

El siguiente factor para analizar es la política cambiaria y monetaria. El BCRA ha decidido, dado el nivel de inflación de mayo, mantener las tasas de interés estables. Es que finalmente, con inflación abajo del 8%, las principales tasas de referencia han logrado ser positivas en términos reales.

El ritmo de depreciación también se encuentra equilibrado con respecto a la inflación reciente, denotando un claro objetivo de evitar seguir perdiendo tipo de cambio real.

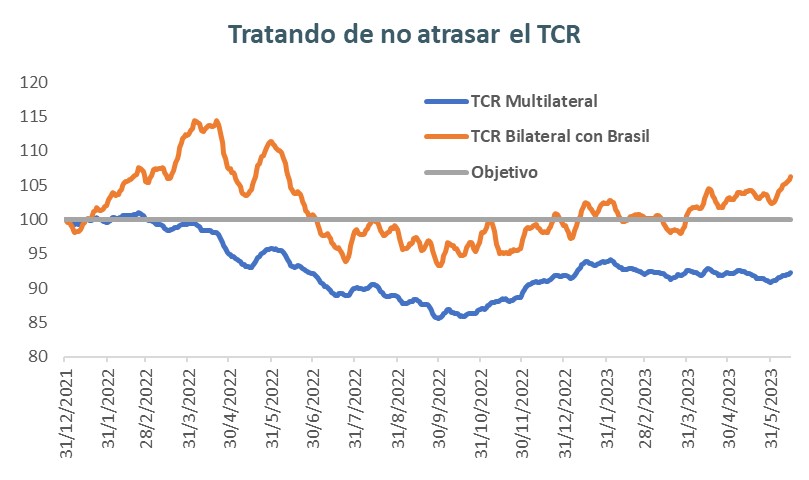

Ese esfuerzo es importante y ayuda a definir el ritmo de depreciación que el BCRA se establece como objetivo. En los últimos meses ha contado con la ayuda de la apreciación del Real y otras monedas de la región. Es así como el TCR Multilateral sigue estando 8 puntos por debajo del objetivo establecido en el acuerdo con el FMI, pero el bilateral con Brasil está 6 puntos por arriba de esa meta.

Bajo este esquema, el dato de inflación reciente nos permite esperar un escenario de muy corto plazo donde la inflación se mantiene en un andarivel parecido al actual (+ / – 0,5 puntos) y las tasas de interés y ritmo de depreciación del tipo de cambio quedan en un equilibrio lógico, en el que la tasa de interés le gana al ritmo de depreciación y queda alineada con el ritmo inflacionario.