El foco en las últimas semanas ha estado puesto en los avances que se puedan ir logrando en la liquidación de dólares del agro. El BCRA necesita esa oferta para equilibrar el mercado cambiario y no perder reservas vía intervenciones. Lograr ese equilibrio es quizás hoy el foco de atención más relevante, porque incide en muchos otros frentes económicos que van desde las presiones o nivel de la brecha cambiaria hasta el proceso de formación de precios. El problema central es que en las primeras 3 semanas de vigencia del dólar soja 3 ingresaron algo más de USD 1.900 millones, a un promedio de USD 120 millones por día.

El primer interrogante que se plantea es si el esquema de incentivo exportador (dólar soja) que se ha extendido a otros productos (cebada forrajera, girasol y sorgo) está siendo efectivo.

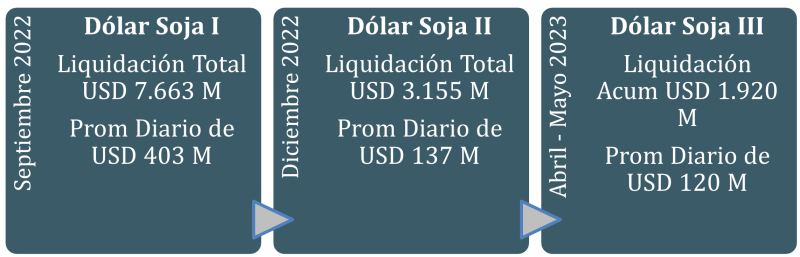

Para poder evaluarlo hay que analizar la evolución de lo liquidado en este ciclo versus los ciclos anteriores. Ahí es donde se observa que el primer dólar soja aprovechó la existencia de stocks pendientes de liquidación y logró captar una oferta de divisas de USD 7.663 millones, equivalente a una oferta diaria promedio mientras estuvo vigente (19 días) de USD 403 millones.

En la segunda parte del programa, que estuvo vigente en diciembre de 2022 se liquidaron USD 3.155 millones, lo que implicó un ritmo diario promedio de USD 137 millones.

En esta tercera fase, que lleva 16 jornadas de vigencia el promedio diario está siendo de USD 120 millones. El interrogante es si este nivel está acorde a lo que se esperaba o viene por debajo.

Un primer factor para tener en cuenta es que el avance de la cosecha viene en un nivel del 35% versus un promedio histórico para esta fecha del 68%. Esto implica que la disponibilidad de producto todavía es muy baja. Los rindes están siendo menores a los esperados y ello ha generado un nuevo recorte en las expectativas de producción.

Las principales estimaciones agrícolas ya dan cuenta de una producción de soja de 22,75 millones de toneladas, es decir un 46% inferior a la campaña anterior.

Este primer punto explica en cierta medida la baja en el ritmo de liquidación, el segundo factor a tener en cuenta es el incentivo real que implica el Programa de Incentivo Exportador (Dólar Soja III) para los productores y su comparación con los esquemas anteriores.

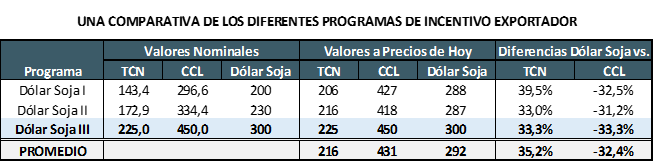

El siguiente cuadro muestra los valores vigentes en cada período y su comparación con el dólar oficial y con el dólar financiero de cada ciclo.

Ahí se puede confirmar que el incentivo del programa actual está alineado con respecto a los dos anteriores. Apenas pierde marginalmente con respecto al dólar financiero.

Además, se mantiene la posibilidad de colocar lo producido por la venta de granos en depósitos ajustables por la variación del tipo de cambio oficial. Es decir que, quien no necesite la liquidez hoy tiene la posibilidad de usar ese instrumento para eliminar el riesgo cambiario. Es decir que cualquier mejora adicional que se produzca en el tipo de cambio hasta el momento en que necesite los pesos lo lograría captar por esa vía. Este es un instrumento de cobertura cambiaria de alta calidad, porque no está sujeto a fluctuaciones de mercado ni problemas de liquidez al momento de desarmar la posición.

Con el Dólar Soja I, un total de USD 540 millones ingresaron a esas cuentas y bajaron hasta USD 417 millones antes del comienzo del segundo ciclo, es decir que solamente necesitaron rescatar USD 123 millones para afrontar costos en pesos.

En el segundo ciclo (Dólar Soja II), subió solamente USD 55 millones. Es decir que los productores vendieron lo que necesitaban, pero no aumentaron su ahorro dollar linked.

Entre enero y marzo se rescataron de esas cuentas un total de USD 264 millones. Es decir que se liquidaron esas cuentas para financiar las necesidades de pesos de los productores.

Pero desde que se implementó el Dólar Soja III, el stock en esas cuentas creció en USD 1.266 millones. Es decir que dos tercios de los dólares vendidos bajo este esquema se mantuvieron depositados en las cuentas dollar linked. Es decir que el productor todavía no necesitó la liquidez o la reemplazo con créditos en pesos. Algo que se nota en la dinámica que adquirió el crédito en pesos durante las últimas semanas.

Al analizar la venta de dólares bajo este nuevo esquema de incentivos queda claro que los niveles están siendo menores a los dos procesos anteriores, aunque los incentivos no son muy diferentes. Por lo tanto, lo que surge como conclusión es que el stock de productos es más bajo por la demora en la cosecha y los bajos rindes.

A eso se suma la incertidumbre que se produjo en las últimas semanas por el aumento del dólar financiero. Esos ciclos de stress generan demoras en el proceso de liquidación y llevan a los exportadores a demorar o revisar su decisión de venta.

Para el BCRA es clave poder avanzar con buen volumen en estas operaciones, porque las necesita para equilibrar un mercado cambiario exigente, donde la demanda de divisas no está dando tregua. Por eso la importancia del acuerdo logrado con China para financiar con yuanes la operatoria de comercio exterior, algo que se buscó replicar y no se logró con Brasil.

Esto ha llevado al BCRA a una posición compleja de reservas netas negativas, donde empieza a utilizar fondos que detrás tienen pasivos de corto plazo y por lo tanto que necesita recomponer. Bajo este análisis, resulta esencial que el BCRA retome las compras en el mercado cambiario.