Cuatro datos generaron preocupación en las últimas jornadas: el nivel inflacionario del 7,7% que se registró en marzo, la suba del dólar financiero, una oferta de divisas que no respondió en línea con las expectativas iniciales para el programa de Dólar Soja III y el incumplimiento de la meta fiscal del primer trimestre del año. La respuesta del equipo económico a estas señales vino por el lado de una suba generalizada de 3 puntos en las principales tasas de interés y por regulaciones tanto del mismo BCRA como de la CNV para limitar la demanda de divisas y fomentar la compra de bonos en dólares legislación nacional.

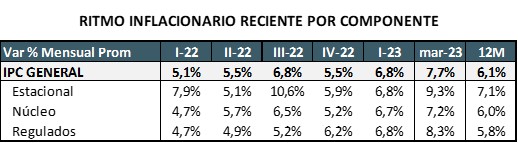

El dato de inflación de marzo encendió la primera señal de alerta. Con el incremento de precios del 7,7% se superaron las expectativas del mercado y se generó una presión adicional sobre el ritmo de depreciación y sobre las tasas de interés. De todas maneras, es importante entender los ritmos implícitos en los diferentes componentes del índice de precios. En especial de la inflación núcleo. Ese componente, el más representativo de la inercia inflacionaria, se ubicó en el 7,2% y en el primer trimestre del año en promedio estuvo en 6,7% mensual. Estas cifras marcan una tendencia alcista con respecto a los niveles que se habían observado sobre el cierre de 2022. El ritmo de 6,7% mensual implica una inflación anualizada del 119%, es decir 25 puntos por arriba del nivel de 2022.

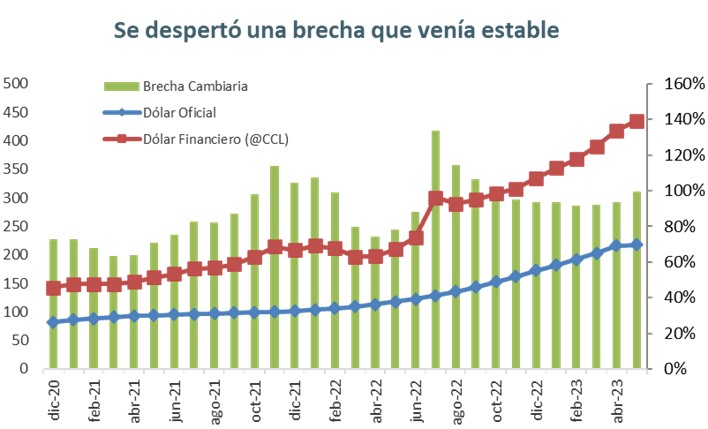

El segundo dato negativo fue el aumento del dólar financiero, que pasó de niveles del orden de $400 a principios de mes a valores del orden de $435 en las últimas jornadas. Eso implica un aumento del 9% en una semana, llevando la brecha nuevamente cerca del 100%. Pero sigue estando por debajo de los niveles de stress que se vieron a mediados de 2022 o fines de 2021.

El problema del salto en la brecha cambiaria es que presiona sobre el proceso de formación de precios, en especial cuando hay faltante de divisas y distintas posiciones arancelarias se canalizan hacia ese tipo de cambio.

La suba de la brecha también generó un impacto negativo sobre la liquidación de divisas, porque son señales que acrecientan las expectativas devaluatorias. Esto ocurrió justo en las primeras jornadas de implementación del tipo de cambio especial para el agro y para economías regionales. La consecuencia es que el BCRA no logró acumular reservas al ritmo que se esperaba.

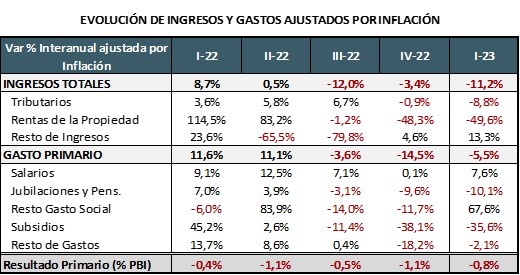

El último punto no por esperado deja de ser negativo. Se confirmó que de las metas acordadas con el FMI para el primer trimestre se incumplió tanto la Fiscal como la de Reservas. Eso implica que se deberá solicitar un “waiver” al FMI para poder avanzar con los desembolsos pendientes. El incumplimiento fiscal fue por casi $250.000 millones (0,15% del PBI), a pesar de un fuerte ajuste real que se produjo en el pago de jubilaciones y pensiones por efecto de la aceleración inflacionaria y el rezago de la movilidad jubilatoria.

El principal detonante de este desequilibrio ha sido la pérdida de ingresos (-11% real) en el primer trimestre producto de la combinación de anticipo de recaudación por el dólar soja de diciembre y efecto de la sequía que castigó a las exportaciones agrícolas del primer trimestre.

La reacción de la Política Económica:

Esta acumulación de shocks obligó a la toma de decisiones buscando un mayor grado de estabilidad. El primer objetivo parece ser el de equilibrar el mercado cambiario oficial, por eso el BCRA sumó nuevas restricciones para el acceso a divisas para el pago de importaciones (servicios e intereses). Busca, según sus propias estimaciones, acotar la demanda de dólares del año en USD 2.000 millones. Es también una señal de que el equilibrio se va a buscar frenando importaciones y que los incentivos para la liquidación ya están sobre la mesa.

Pero es claro que más limitaciones para el acceso a las divisas pueden implicar una presión adicional sobre el dólar financiero. Y en las últimas jornadas eso se hizo evidente. Ahí la estrategia parece pasar por intervenir en el mercado de bonos en dólares legislación nacional (Bonares). Aunque en este caso pareciera que se persiguen varios objetivos de manera simultánea. Las regulaciones buscan favorecer la demanda de Bonares por sobre Globales (ley NY). Esto es así porque diferentes organismos públicos tienen Bonares en su activo y buscan venderlos con un doble objetivo: aumentar la oferta de bonos en dólares para contener la brecha y lograr financiamiento en pesos para que el Tesoro pueda cerrar su programa financiero.

El primer objetivo se puede cumplir solo parcialmente, ya que depende de que el inversor que se dolariza desee conservar su posición en bonos y no complete la operación buscando la venta contra dólares. En el caso del financiamiento al Tesoro, con la primera parte de la operación el objetivo estaría logrado.

La última decisión ha sido la de subir las tasas de interés. Algo que generaba debate dentro del propio equipo económico. El FMI insiste con la necesidad de tasas reales positivas para contener la inflación. Pero cada vez que se suben las tasas se encarece el Pasivo Remunerado del BCRA y el Tesoro debe pagar un monto mayor por sus pasivos en pesos.

En esta oportunidad la suba fue de 3 puntos y luce más orientada a cumplir con las exigencias del FMI que a lograr un efecto directo sobre la inflación. Se busca frenar la demanda de dólar financiero con un rendimiento atractivo para las inversiones en pesos.

El problema es que hoy las únicas dos tasas que están por arriba de la inflación promedio de los últimos 3 meses son las de las Letes a 90 días y la tasa implícita en el mercado de futuros de tipo de cambio. Es decir que cuesta encontrar una tasa de equilibrio en una economía que tiene altas expectativas de devaluación y donde la inflación se viene acelerando. Por eso creemos que independientemente del nivel de las tasas fijas, el mercado de pesos va a seguir migrando hacia instrumentos con cláusula de ajuste (CER o DLK) como se ha visto en la última licitación del Tesoro.

En síntesis, la clave pasará por entender si luego de los vaivenes de esta semana, el BCRA logra que se consolide la liquidación del sector agrícola, de manera de sumar divisas y bajar la volatilidad reciente. Esto luce más importante que la suba de tasas implementada.