Se llevó a cabo el canje de deuda para postergar los vencimientos del período marzo-junio y llevarlo a 2024 y 2025. Hasta ahora los canjes siempre habían tenido opciones cortas que no superaban la barrera electoral. El nivel de adhesión logrado llegó al 58%. Esta cifra se ubica algo por debajo de lo esperado por el mercado, pero ello no implica necesariamente un problema de corto plazo. Por eso conviene analizar los resultados y sus posibles causas y consecuencias.

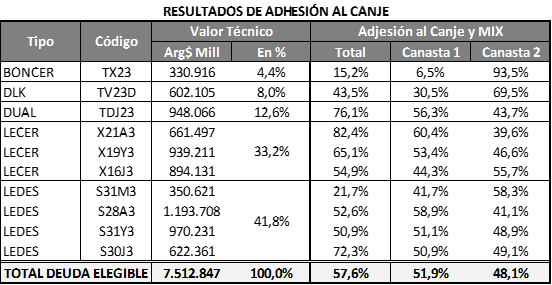

El monto total de deuda elegible para el canje medida a valor técnico era de $7,5 billones. Dentro de ese total había tenencia intra sector pública que se esperaba que ingresen en su totalidad. Si bien el dato no es conocido, se estimaba una tenencia total del orden de 45% / 50% del total de vencimientos, sin considerar marzo, donde ya habían canjeado y quedaban tenencias mayoritariamente privadas.

El nivel de adhesión logrado llegó al 58%, aunque el comunicado de prensa oficial habla del 64%. La diferencia radica en la inclusión de bonos que ya habían sido canjeados en enero.

Dentro de los privados el mayor tenedor era el sistema financiero y luego había tenencias menores de FCI y compañías de seguros.

A la vista de los resultados, la adhesión privada luce baja, en especial si tenemos en cuenta que en el TX23, donde el sector público casi no tenía participación, el nivel de adhesión llegó apenas al 15,2%. Probablemente la adhesión del sector privado haya rondado el 20%.

Otro dato relevante que surge de esas cifras es que el sector privado en el TX23 tuvo una fuerte preferencia por la canasta 2, que incluía la opción del bono dual (93,5% versus 6,5% de la canasta 1). Esta tendencia se repitió, aunque con menor intensidad en el TV23 y se dio a la inversa en el resto de los bonos.

Esto puede estar demostrando cierto apetito del sector privado por la cobertura cambiaria, en especial en el corto plazo, siendo que el sector público, con mayor peso en otros instrumentos parece haber relegado, mostrando una mayor preferencia por la cobertura inflacionaria.

Del análisis de estos resultados surgen algunos interrogantes:

- ¿Por qué el nivel de adhesión del Sector Privado no fue mayor?

El primer problema que aparecía a la hora de analizar la propuesta del canje era la “duration” de los bonos. Se estaban rescatando instrumentos muy cortos, que vencían en los próximos 4 meses y se entregaron bonos que vencen en los próximos 24 meses. Simplemente sucede que esos bonos no son elegibles para determinadas carteras, que necesitan operar con bajos niveles de duration para evitar el impacto en el precio de las fluctuaciones en las tasas de interés. El ejemplo más claro son los FCI T+1, que buscan bonos cortos y que estos nuevos instrumentos no son aplicables para esos fines. La posibilidad de ingresar al canje era atractiva para aquellos inversores que pueden mantenerlos en “cuentas de inversión” para dejarlos devengar la TIR y no tener que ajustar diariamente a valor de mercado.

- ¿Se complica el roll over de la deuda de corto plazo?

Si bien hubiera sido preferible un nivel de adhesión mayor al 65%, para disminuir el volumen de roll over requerido en cada licitación, lo cierto es que los bonos cortos seguirán teniendo demanda. Porque estos inversores que no ingresaron al canje, en la medida que vayan venciendo los instrumentos que se quedaron, necesitarán ir renovándolos por otros sin extender demasiado la duration. Eso implica que el MECON probablemente necesite seguir ofreciendo Ledes y Lecer cortas en los próximos llamados para seguir captando el interés de esos inversores. Vemos poco probable que pueda evitar renovar corto esos vencimientos, pero vemos factible que vaya logrando el nivel de roll over requerido.

- ¿Cómo queda el perfil de vencimientos?

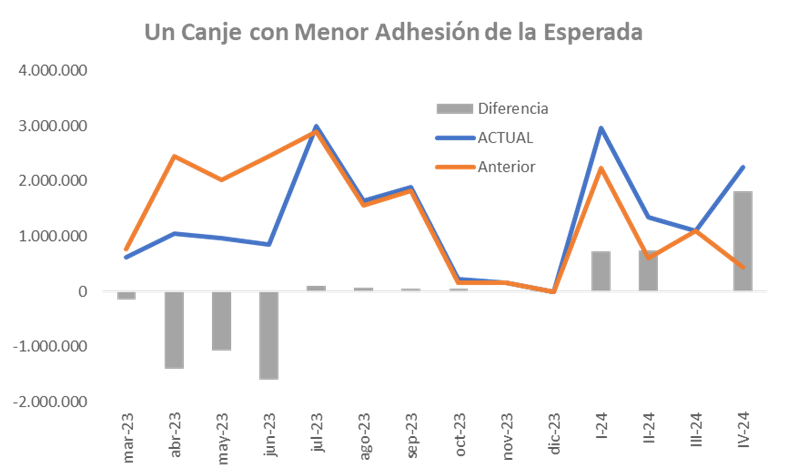

El mes de marzo queda casi igual, porque la adhesión del TX23 fue muy baja, pero se liberan vencimientos promedio de $ 1,35 billones mensuales en el segundo semestre que pasan a 2024/2025.

Los vencimientos del tercer trimestre siguen estando en $2,2 billones mensuales, pero todavía no tuvieron la oportunidad de ser canjeados. Cuando eso suceda, se podrá ofrecer una canasta similar a la actual, pero ya en ese momento con un plazo residual más bajo y superando ya el calendario electoral. Vemos factible esa operación.

- ¿Qué relevancia tiene el PUT que ofrece el BCRA?

El objetivo del PUT que ofrece el BCRA es darle un instrumento de cobertura a los bancos para que acepten el descalce de plazo que implica ingresar al canje. El BCRA acompañó la medida con ajustes normativos que les permite a los bancos aumentar su tenencia de estos instrumentos. Entendemos que, bajo este esquema, la canasta 2, con un 30% de Dual, ofrecía un mayor atractivo y por eso la preferencia de los bancos puede haber ido por ese lado.

- ¿Qué implicancias Macroeconómicas puede generar el canje?

El canje buscaba despejar vencimientos de corto plazo y en buena medida lo logró. Niveles mayores de adhesión podrían haber ayudado a contener la brecha cambiaria, porque quitaban potencial liquidez de corto plazo. Con estos niveles de participación ese factor positivo pierde peso y el riesgo de presiones sobre la brecha seguirá estando presente y dependerá esencialmente de cómo se administre el excedente de pesos (nivel, tasas, etc) y de las expectativas que se vayan formando con respecto al proceso electoral.