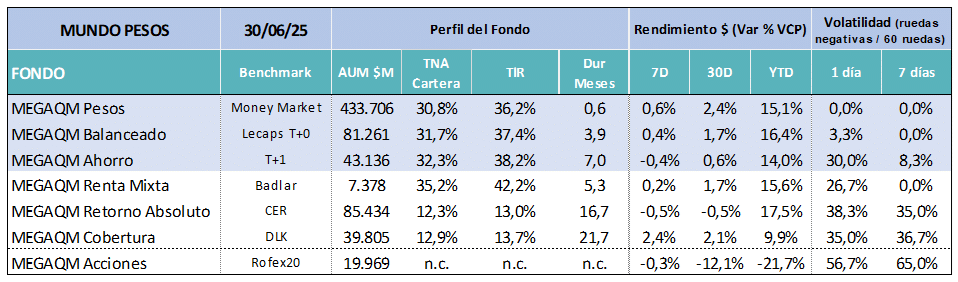

MUNDO PESOS:

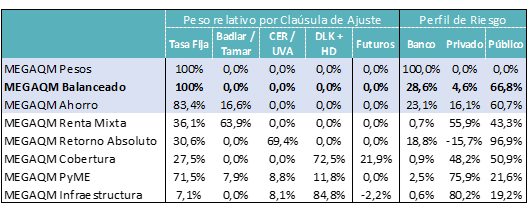

- MEGAQM Pesos: Se vienen cambios importantes en la manera en que se asignan los saldos de liquidez al final del día. El BCRA cambió el enfoque de la política monetaria y dejaría de estar con mecanismo de absorción y remuneración al cierre de la rueda. La expectativa es que cuando eso se instrumente (10 de julio), se pueda producir un recorte en la remuneración de los saldos ociosos. Los FCI Money Market tendrán que estar muy activos y ajustar la operatoria diaria para mantener el mayor saldo posible invertido a devengamiento. Igualmente lo más probable es que se amplíe la brecha de rendimiento entre los Money Market y los fondos de Lecaps. El Money seguirá siendo la mejor alternativa para saldos de muy corto plazo y el busque mayor rendimiento deberá extender el horizonte de inversión.

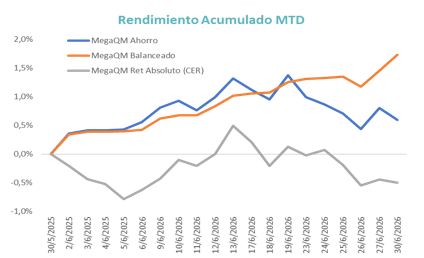

- MEGAQM Balanceado: Seguramente este fondo se convierta en la alternativa preferida para posiciones de liquidez de pocos días. Se mantiene invertido en el segmento de LECAPs más cortas, buscando capturar ese devengamiento y sumar la menor volatilidad posible. Se combina, cuando las condiciones lo permiten, con porcentaje de depósitos a Plazo Fijo (hoy casi 24 puntos). Buscará capturar el premio que pueda aparecer en las licitaciones primarias de LECAPs cortas.

- MEGAQM Ahorro: La estrategia es similar al Balanceado pero con un enfoque más largo de duration (pasa de 3,7 a 7 meses). Busca capturar una TIR un poco más alta y sobre todo aprovechar cualquier compresión que se pueda producir en las tasas. Al tener un poco más de volatilidad, requiere de un horizonte de inversión algo más largo para capturar los rendimientos. Para mejorar las tasas de devengamiento se le ha sumado una posición de depósitos a plazo fijo (20 puntos) e instrumentos privados a tasa variable (Tamar).

- MEGAQM Retorno Absoluto: Si bien la curva CER se ha visto afectada en el último mes sigue siendo el fondo que más rindió en lo que va del año. La estrategia está enfocada en capturar los altos rendimientos reales que ofrecen los instrumentos CER, en la actualidad con una estrategia mucho más corta de duration. Se bajó para aprovechar la pendiente negativa de la curva, permitiendo capturar spreads elevados con bajo nivel de duration. Entendemos que dado el contexto actual, las posiciones en este fondo requieren un horizonte de inversión alto para capturar las tasas reales que ofrece, ya que en el medio puede tener alta volatilidad, al menos hasta que se acomoden las tasas cortas y se disipe cualquier riesgo de desarme de carry trade.

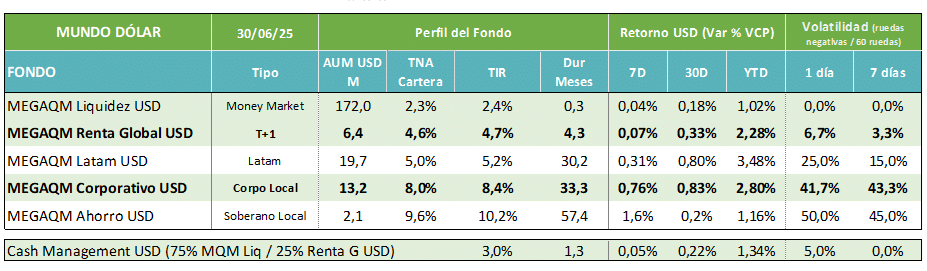

MUNDO DÓLAR:

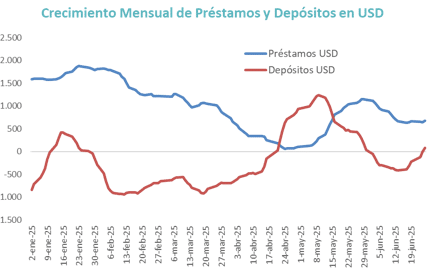

- MEGAQM Liquidez USD: En las dos últimas semanas repuntaron los depósitos privados en dólares dentro del sistema financiero local. El aumento ha sido muy acotado (USD 311 M en 2 semanas) con un crédito que sigue creciendo y demandando liquidez de la banca. Eso sigue generando las condiciones para que poco a poco se vayan consolidando las tasas de interés por depósitos en dólares. En las últimas semanas ese proceso se frenó un poco por la emisión de deuda en dólares de algunos bancos, que ganaron liquidez por esa vía, pero los depósitos siguen siendo una opción de fondeo más barata y deberían volver a repuntar.

- MEGAQM Renta G. USD: Considerando que el 9 de julio hay vencimiento de bonos Hard Dollar del Tesoro por USD 4.500 millones, vemos como una opción muy atractiva de cara al proceso electoral aprovechar esos cupones para bajar volatilidad de la cartera. Si consideramos que los principales drivers para la baja del riesgo país ( y suba de paridades) pueden venir por el lado del respaldo electoral al programa económico y que para eso hay que esperar hasta octubre, vemos una ventana de oportunidad para transitar esos meses con menor volatilidad en este fondo, que tiene una duration de menos de 3 meses y combina pagarés avalados con liquidez (TIR 4,75%).

- MEGAQM Corporativo USD: Otra opción para bajar volatilidad en las carteras dolarizadas es a través de sumar riesgo corporativo de primera línea. Si bien las ONs rinden por debajo de los bonos soberanos (7,9% versus 12% de promedio), pueden ofrecer un sendero de menor volatilidad en los próximos meses hasta que se consoliden los drivers necesarios para retomar el sendero decreciente del Riesgo País. Seguimos teniendo una mirada positiva de largo plazo sobre los activos soberanos, pero entendemos que en el corto plazo puede haber oportunidades en otros activos que sirvan para transitar los próximos. Por eso vemos una oportunidad para ir sumando este tipo de fondos a las carteras aumentando la diversificación. El pago de cupones es una oportunidad para hacerlo sin desarmar ninguna posición.

- MEGAQM LATAM: Este fondo sigue siendo la opción conservadora para inversores con una mirada de muy largo plazo. Mantiene el mix 60% de activos privados (ONs de Brasil y Chile), con 40% de activos soberanos principalmente de esos dos países. Es una buena opción para capturar si se mantiene el descenso en las tasas de interés en Estados Unidos. Si bajan las tasas de referencia, estos activos pueden ganar en valor. El FCI tiene USD casi USD 20 millones bajo administración con una estrategia de duration de 30 meses una cartera cuya TIR se ubica en 5,2%.